老後の生活に不安を感じている方は多いのではないでしょうか。特に60歳での早期退職を考えている場合、年金支給開始までの「空白の5年間」と、その後の長い老後生活をどう支えるかが重要な課題となります。

本記事では、60歳から90歳までの30年間を老後期間として設定し、世帯タイプ別に必要な資金額を具体的に計算し、投資による資産形成計画をご提案します。

Contents

老後資金の前提条件

スポンサーリンク

老後期間の設定

本記事では老後を「60歳から90歳までの30年間」として設定しています。これは平均寿命の延伸を考慮し、男性約81歳、女性約87歳という平均寿命を上回る期間を想定したものです。

住宅のファクタも大きいので、自分のケースはどうか?ご自身でざっくり計算することをおすすめします。

2025年の年金制度

- 国民年金(満額):月額69,308円

- 厚生年金(モデル世帯):月額232,784円(夫婦合計)

- 厚生年金(単身):月額約146,000円

スポンサーリンク

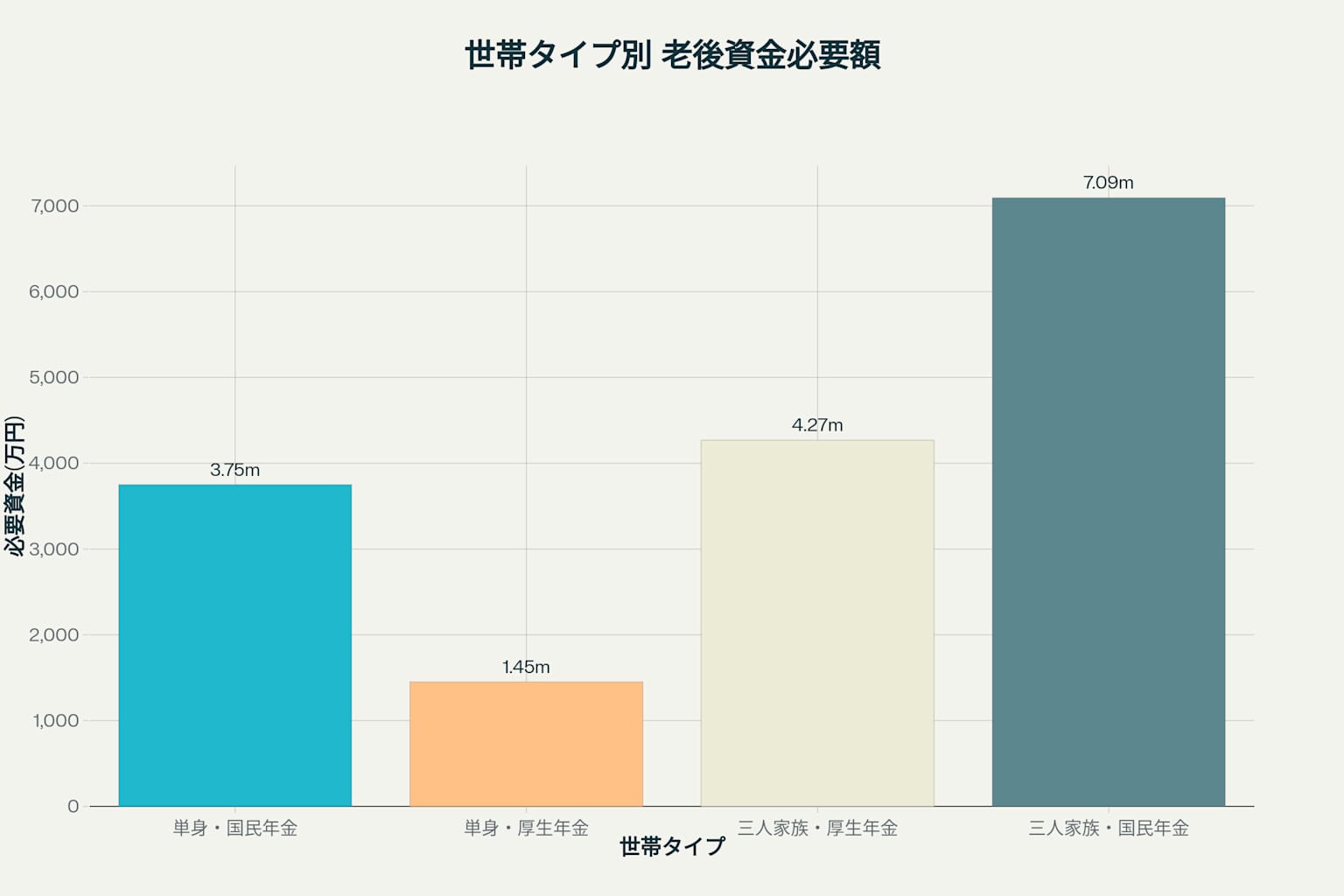

世帯タイプ別 老後資金必要額

生活費の前提

- 単身者(65歳以上):161,933円

- 三人家族:312,567円

必要資金の内訳

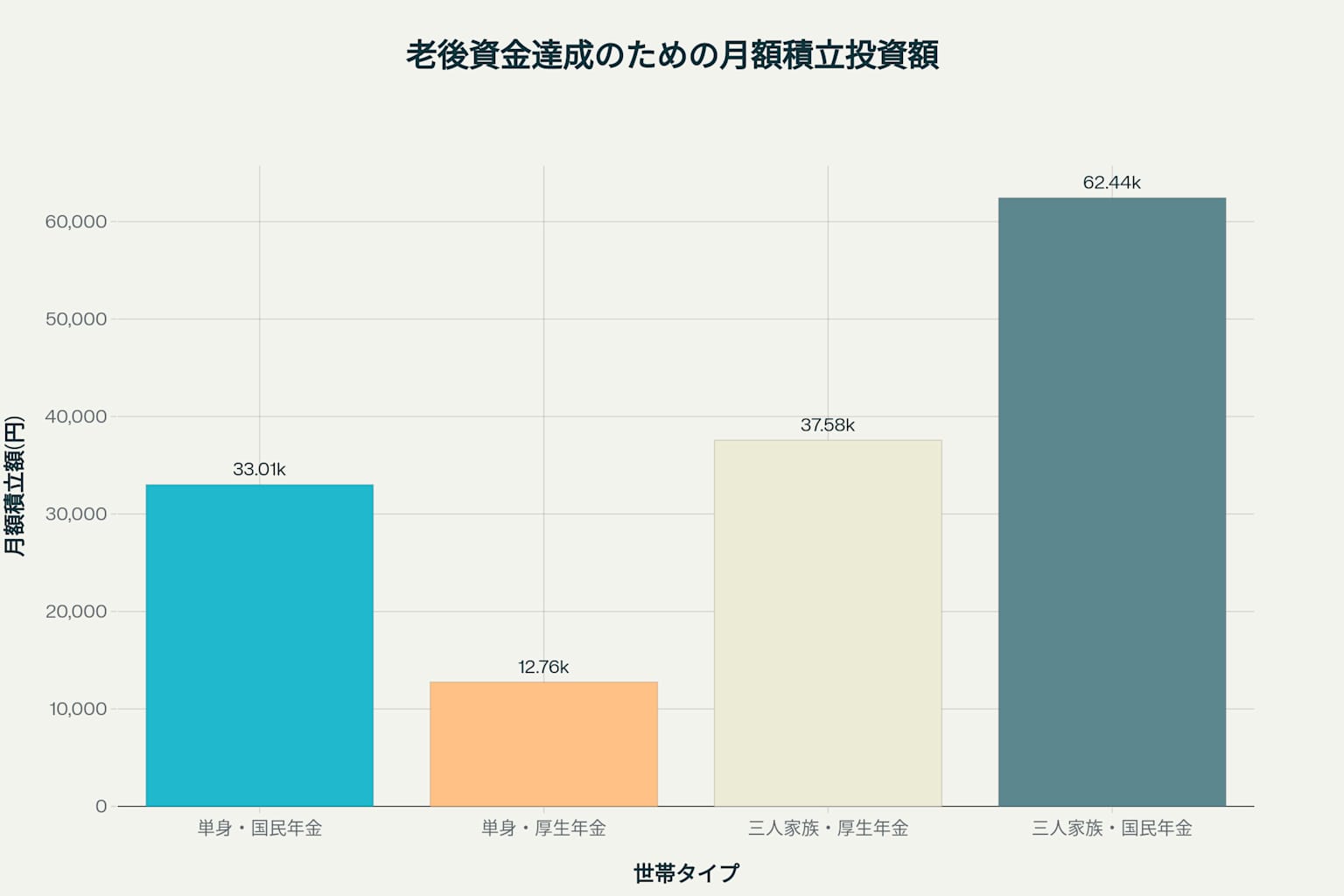

| 世帯タイプ | 月額生活費 | 年金受給額 | 月額不足額 | 合計必要額 | 月額積立 |

|---|---|---|---|---|---|

| 単身・国民年金 | 161,933円 | 69,308円 | 92,625円 | 3,750万円 | 33,011円 |

| 単身・厚生年金 | 161,933円 | 146,000円 | 15,933円 | 1,450万円 | 12,759円 |

| 三人家族・厚生年金 | 312,567円 | 232,784円 | 79,783円 | 4,269万円 | 37,575円 |

| 三人家族・国民年金 | 312,567円 | 138,616円 | 173,951円 | 7,094万円 | 62,442円 |

世帯タイプ別の老後資金必要額(60〜90歳の30年間)

単身・国民年金のケース

最も厳しい状況となるのが、単身で国民年金のみのケースです。月額92,625円の不足が生じ、30年間で約3,750万円の老後資金が必要となります。

単身・厚生年金のケース

厚生年金を受給できる単身者の場合、月額不足額は15,933円に減少し、必要な老後資金は約1,450万円となります。

三人家族・厚生年金のケース

夫婦と子ども一人の三人家族で、厚生年金を受給する場合、約4,269万円の老後資金が必要です。

三人家族・国民年金のケース

最も多額の資金が必要となるのが、三人家族で国民年金のみのケースで、約7,094万円が必要となります。この金額は、とても大きく、計画的な資産形成を行わないと、将来困る可能性が高いです。今は良くても”今後”を考え行動することが大切と気づくと思います。

60歳退職の特別な課題:空白の5年間

60歳で退職した場合、65歳の年金支給開始まで「収入の空白期間」が生じます。この期間の生活費として、単身者で約971万円、三人家族で約1,875万円が別途必要となります。

投資による老後資金の準備

投資計画の前提条件

- 投資期間:25歳から60歳まで35年間

- 想定年利回り:5%

- 投資手法:積立投資(ドルコスト平均法)

老後資金達成のための月額積立投資額(35年間・年利5%想定)

必要な月額積立額

最も効率的な老後資金準備方法は、長期間の積立投資です。年利5%で35年間運用した場合の必要月額積立額は以下の通りです:

- 単身・国民年金:33,011円

- 単身・厚生年金:12,759円

- 三人家族・厚生年金:37,575円

- 三人家族・国民年金:62,442円

老後資金準備の具体的戦略

新NISAとiDeCoの活用

新NISA

- 年間投資上限額:360万円

- 運用益非課税

- いつでも引き出し可能

iDeCo

- 掛金全額所得控除

- 運用益非課税

- 60歳まで引き出し不可

基本的には新NISAの活用を優先し、現役収入がある間はiDeCoも併用することをお勧めします。

生活費削減による資金捻出

固定費の見直し

生活習慣の改善

- 買い物回数の削減

- 外食頻度の見直し

- 不要なサブスクリプションの解約

年代別の取り組み方

20代・30代

新NISAを中心とした積立投資を開始し、投資に慣れてからiDeCoも併用する方法がお勧めです。

40代・50代

積立額を増やすとともに、生活のダウンサイズを検討し始める時期です。住宅ローンの繰上げ返済も効果的です。

60代以降

現役収入がある場合はiDeCoの活用も検討できますが、基本的には新NISAでの運用を継続しながら、必要に応じて取り崩しを行います。

まとめ

60歳退職を目指すためには、世帯タイプに応じて1,450万円から7,094万円の老後資金が必要です。この資金を25歳から35年間の積立投資で準備する場合、月額1.3万円から6.2万円の投資が必要となります。

重要なのは、早期に計画を立て、新NISAやiDeCoなどの税制優遇制度を最大限活用することです。また、生活費の見直しによる積立額の確保も欠かせません。

老後資金の準備は一朝一夕にはできません。今すぐ行動を開始し、豊かな老後生活の実現を目指しましょう