投資を始めて間もない頃、私は毎日株価チャートとにらめっこしていました。「今日は買い時か?」「もう少し下がるまで待つべきか?」そんな日々を過ごしていると、先輩投資家から「ドルコスト平均法を知ってるか?」と聞かれたことがあります。当時の私にとって、それは投資の世界を変える出会いでした。

今では米国株投資において、この手法は私の投資戦略の重要な柱の一つとなっています。でも、なぜこれほど多くの投資家がドルコスト平均法を重視するのでしょうか?その理由を、実際のデータとともに解説していきます。

Contents

- 1 ドルコスト平均法とは?基本をおさらい

- 2 なぜ「ドル」なの?

- 3 ドルコスト平均法の魅力:なぜみんなが使うのか?

- 4 1. 高値掴みリスクの軽減

- 5 2. 心理的な負担の軽減

- 6 3. 投資タイミングを考える必要がない

- 7 相場パターン別の効果を検証

- 8 デメリットも知っておこう:万能ではない理由

- 9 1. 上昇相場では機会損失

- 10 2. 投資完了まで時間がかかる

- 11 3. 手数料の負担

- 12 4. 下落相場では損失回避できない

- 13 積立以外でも使える!実践的な活用場面

- 14 1. 相場急落時の追加投資

- 15 2. 新規銘柄への投資開始

- 16 3. ボーナス時の分割投資

- 17 4. 利確後の再投資

- 18 投資家レベル別の使いこなし方

- 19 初心者投資家

- 20 中級者投資家

- 21 上級者投資家

- 22 実際の投資額でシミュレーション

- 23 私が実践する6つの活用場面

- 24 まとめ:ドルコスト平均法との上手な付き合い方

- 25 使い分けの基本原則

ドルコスト平均法とは?基本をおさらい

ドルコスト平均法(Dollar Cost Averaging、DCA)とは、定期的に一定金額を投資し続ける手法です。株式や投資信託などの価格が変動する商品を、毎月決まった日に決まった金額で購入していきます。

この手法の最大の特徴は、価格に関係なく機械的に投資を続けることです。価格が高い時は少ない数量を、価格が安い時は多くの数量を購入することで、長期的に平均取得価格を抑える効果が期待できます。

スポンサーリンク

なぜ「ドル」なの?

「ドルコスト平均法」という名前から米ドル投資と勘違いされがちですが、実際は通貨に関係ありません。アメリカで「ドル」が自国通貨を指す言葉として使われているのと同じで、日本では「円コスト平均法」と呼ぶのが正確かもしれません。

ドルコスト平均法の魅力:なぜみんなが使うのか?

スポンサーリンク

1. 高値掴みリスクの軽減

投資で最も避けたいのが「高値掴み」です。一括投資では、運悪く最高値で買ってしまうリスクがありますが、ドルコスト平均法なら時間分散により、このリスクを大幅に軽減できます。

2. 心理的な負担の軽減

私自身、相場が大きく下落した時に「まだ下がるのでは?」と不安になった経験があります。しかし、ドルコスト平均法なら相場の動きに一喜一憂する必要がありません。機械的に投資を続けることで、感情に左右されない投資が可能になります。

3. 投資タイミングを考える必要がない

相場の底を見極めるのは、プロでも困難です。ドルコスト平均法なら、「いつ買うか」を考える必要がなく、投資初心者でも始めやすいのが大きなメリットです。

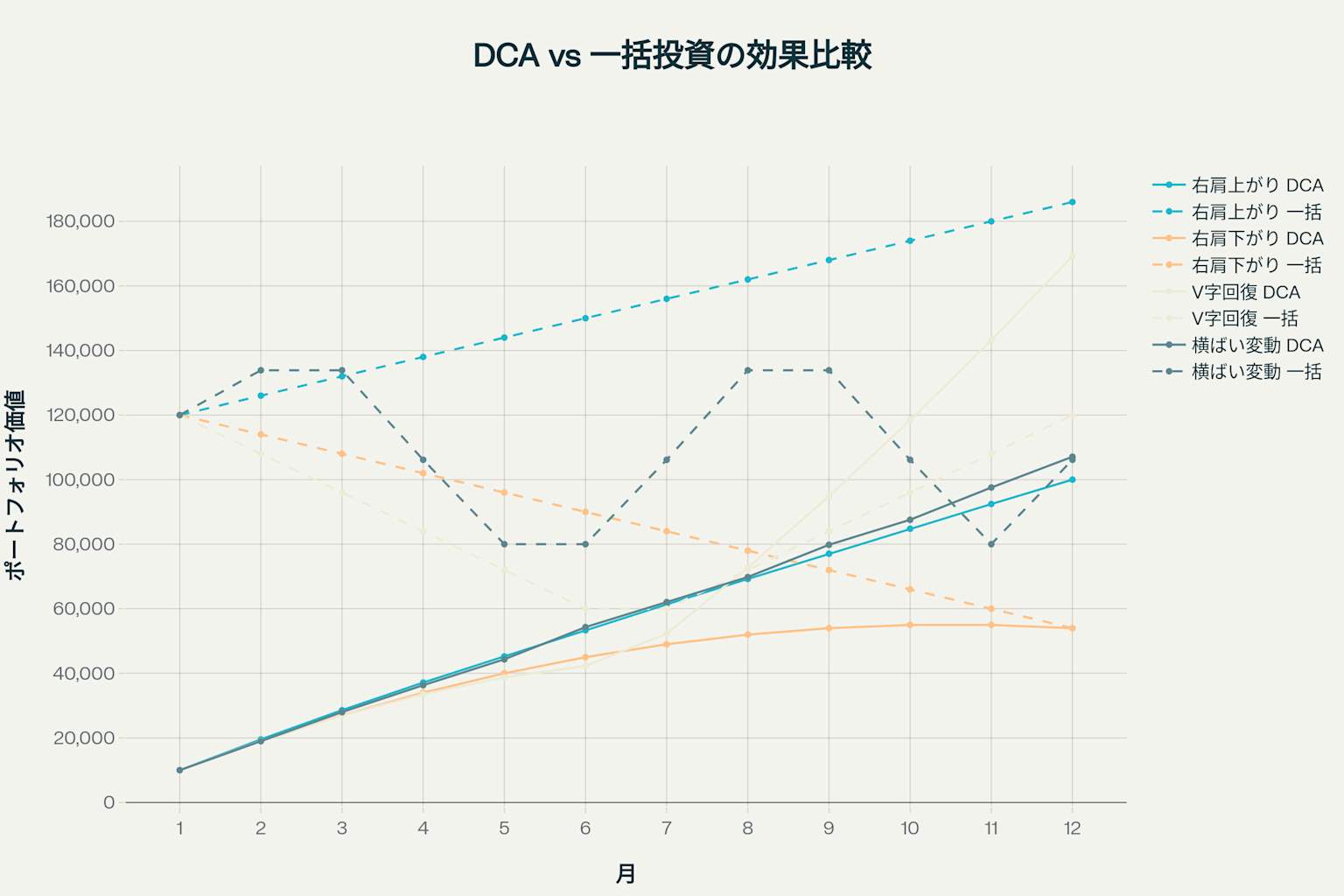

相場パターン別の効果を検証

ドルコスト平均法の効果は、相場の動き方によって大きく変わります。以下のグラフは、異なる相場パターンでの効果を比較したものです。

相場パターン別ドルコスト平均法の効果比較

このデータからわかる重要なポイントは:

| 相場パターン | ドルコスト平均法の効果 | 最も有効な場面 |

|---|---|---|

| 右肩上がり | △(一括投資に劣る) | 長期上昇トレンド以外 |

| 右肩下がり | ◎(損失を大幅軽減) | 下落相場での防御 |

| V字回復 | ◎(40.9%のリターン) | 暴落後の回復局面 |

| 横ばい変動 | ○(わずかに有利) | レンジ相場 |

特に注目すべきは、V字回復相場での効果です。同じ価格に戻っただけなのに、一括投資が±0%なのに対し、ドルコスト平均法は40.9%のプラスリターンを実現しています。

デメリットも知っておこう:万能ではない理由

1. 上昇相場では機会損失

右肩上がりの相場では、最初に一括投資した方が有利になります。バンガード社の研究によると、約3分の2の確率で一括投資がドルコスト平均法を上回るという結果も出ています。

2. 投資完了まで時間がかかる

手元にまとまった資金がある場合、すべて投資するまでに時間がかかり、その間は現金で保有することになります。この期間中の機会損失は無視できません。

3. 手数料の負担

毎回購入手数料がかかる場合、トータルコストが高くなる可能性があります。特に少額投資では、手数料率が相対的に高くなりがちです。

4. 下落相場では損失回避できない

価格が下がり続ける相場では、買い続けることで損失が拡大するリスクもあります。ドルコスト平均法は魔法ではなく、相場そのものが悪ければ損失は避けられません。

積立以外でも使える!実践的な活用場面

ドルコスト平均法は毎月の積立投資だけでなく、様々な場面で活用できます。

1. 相場急落時の追加投資

コロナショックのような急落時、一気に買い増しするのは勇気がいります。そんな時、3~6ヶ月に分けて段階的に買い増しすることで、心理的負担を軽減しながら安値圏での投資ができます。

2. 新規銘柄への投資開始

新しい銘柄に投資する際、いきなり大金を投入するのはリスクが高いものです。最初の数ヶ月は少額から始めて、徐々に投資額を増やしていく方法も効果的です。

3. ボーナス時の分割投資

年2回のボーナスを一気に投資するのではなく、3~4ヶ月に分けて投資することで、タイミングリスクを分散できます。

4. 利確後の再投資

大きく上昇した銘柄を利確した後、再び投資したい場合にも有効です。一度に買い戻すより、段階的に買い戻すことで平均取得価格を下げられます。

投資家レベル別の使いこなし方

初心者投資家

- 基本戦略: 毎月の積立投資をメインに

- おすすめ: S&P500や全米株式インデックスファンドから開始

- 注意点: 手数料の安いネット証券を選択

中級者投資家

- 基本戦略: 積立 + 押し目買いの組み合わせ

- 活用法: 個別株への段階的投資、セクター分散

- 注意点: 感情に流されず機械的に実行

上級者投資家

- 基本戦略: ポートフォリオリバランスとの組み合わせ

- 活用法: オプション戦略との併用、税務最適化

- 注意点: 過度な複雑化を避ける

実際の投資額でシミュレーション

月額投資額別の効果を見てみましょう:

| 月額投資額 | 年間投資額 | 期待リターン(年利8.5%) | 期待利益 |

|---|---|---|---|

| 5,000円 | 60,000円 | 65,100円 | 5,100円 |

| 10,000円 | 120,000円 | 130,200円 | 10,200円 |

| 30,000円 | 360,000円 | 390,600円 | 30,600円 |

| 50,000円 | 600,000円 | 651,000円 | 51,000円 |

*※S&P500の長期平均リターンを基に試算

私が実践する6つの活用場面

実際に米国株投資で私が活用している場面をご紹介します:

- 給与天引きでの自動積立(メイン戦略)

- 相場急落時の追加投資(「安値で買い増し」のチャンス)

- 新規銘柄への投資開始時(高値掴み防止)

- ボーナス時の分割投資(3-6ヶ月に分けて投資)

- 利確後の再投資(段階的な買い戻し)

- 暴落相場での恐怖心対策(機械的な投資継続)

特に2020年のコロナショック時は、恐怖心で投資を止めたくなりましたが、ドルコスト平均法のおかげで機械的に投資を続けることができました。結果的に、その後の回復相場で大きな利益を得ることができたのです。

まとめ:ドルコスト平均法との上手な付き合い方

ドルコスト平均法は万能な投資手法ではありません。しかし、適切に使えば投資成績の安定化と心理的負担の軽減に大きく貢献します。

使い分けの基本原則

| 重視するポイント | おすすめ手法 | 理由 |

|---|---|---|

| 安定性重視 | ドルコスト平均法 | リスク分散効果 |

| 収益性重視 | 一括投資 | 資金効率の良さ |

| ストレス回避 | ドルコスト平均法 | 心理的負担軽減 |

| タイミング不明 | ドルコスト平均法 | 時間分散効果 |

大切なのは、自分の投資スタイルや資金状況、心理的な特性を理解した上で使い分けることです。私自身、基本は積立投資を続けながら、相場の状況に応じて追加投資を行うハイブリッド戦略を取っています。

投資に正解はありませんが、ドルコスト平均法という選択肢を持つことで、より安心して長期投資を続けられるはずです。みなさんも、まずは少額から始めて、この手法の効果を実感してみてください。

※本記事は個人の投資体験に基づく内容であり、投資勧誘を目的としたものではありません。投資は自己責任で行ってください。