Contents

- 1 はじめに:投資信託の世界へようこそ

- 2 投資信託って何?基本の「き」から理解しよう

- 3 投資信託とは

- 4 投資信託の仕組み

- 5 メリット・デメリットを正しく理解しよう

- 6 投資信託の4つのメリット

- 7 投資信託の3つのデメリット

- 8 おすすめ投資信託:初心者が選ぶべき銘柄

- 9 全世界分散型(初心者に最適)

- 10 米国株式型(成長重視)

- 11 先進国株式型(バランス重視)

- 12 投資への組み込み方:コア&サテライト戦略

- 13 基本的な考え方

- 14 年代別おすすめポートフォリオ

- 15 新NISAでの使い方:非課税制度を最大活用

- 16 新NISA制度の概要

- 17 効果的な活用方法

- 18 新NISAの驚異的な成果

- 19 まとめ:今日から始める資産形成

はじめに:投資信託の世界へようこそ

「投資って難しそう…」「何から始めていいかわからない」 そんな風に思っている方も多いのではないでしょうか。実は私も最初はそうでした。コーヒーを飲みながら新聞の株価欄を眺めても、数字の羅列にしか見えませんでした。しかし、投資信託という仕組みを知ってから、資産運用に対する見方が大きく変わったのです。

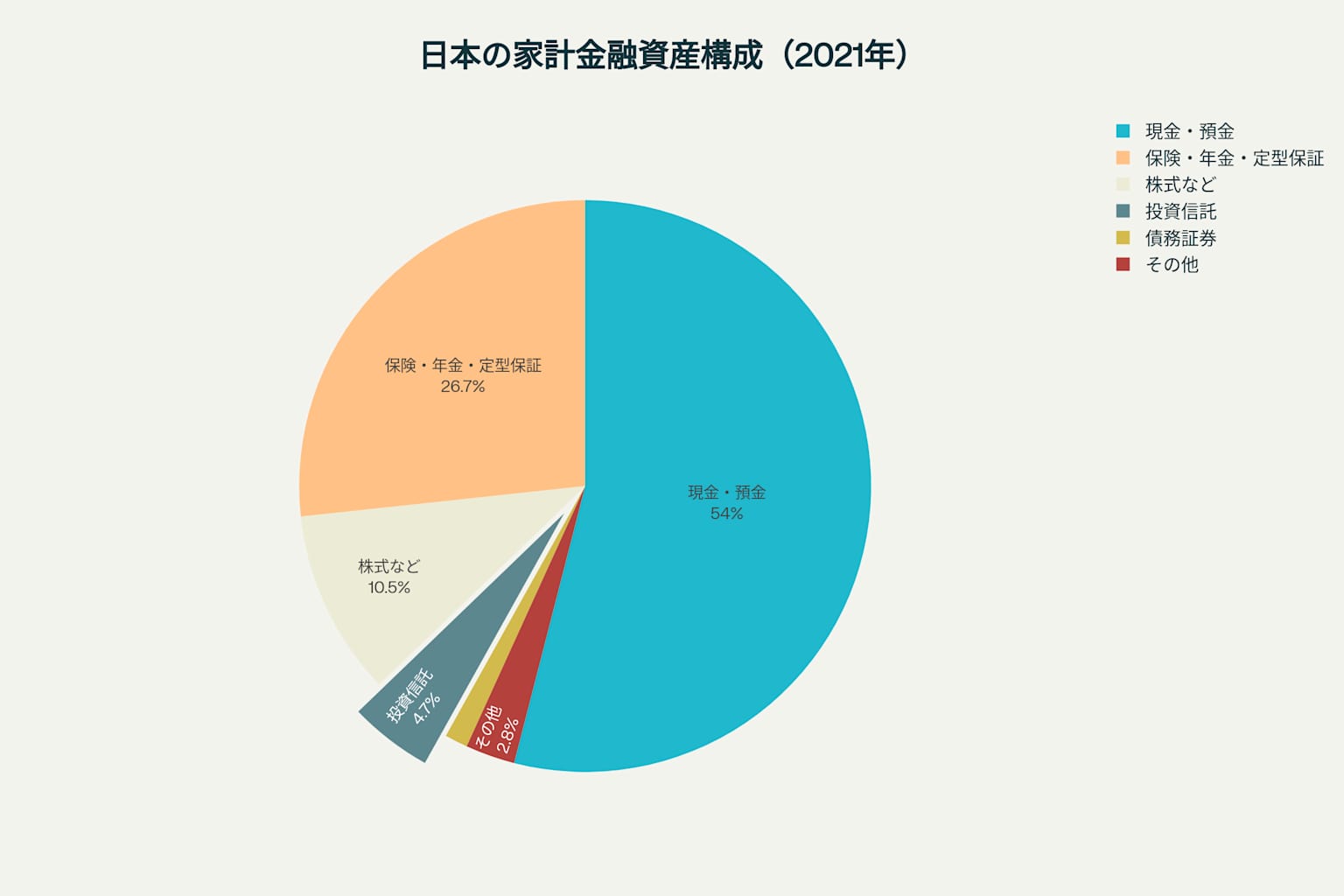

2025年の現在、新NISAの導入効果もあり、投資信託市場は前年同期比で大幅な成長を見せています。しかし、日本の家計資産に占める投資信託の割合は、まだわずか**4.7%**にとどまっているのが現状です。

この記事では、投資信託の基本から実践的な活用方法まで、わかりやすく解説していきます。

日本の家計金融資産構成(2021年)- 投資信託は全体の4.7%

スポンサーリンク

投資信託って何?基本の「き」から理解しよう

投資信託とは

投資信託とは、多くの投資家から集めた資金をまとめて、運用の専門家(ファンドマネージャー)が株式や債券などに分散投資し、その運用成果を投資額に応じて投資家に分配する金融商品です。

まさに「みんなでお金を出し合って、プロに運用をお任せする仕組み」と考えるとわかりやすいでしょう。

スポンサーリンク

投資信託の仕組み

投資信託は、以下の3つの専門機関が連携して成り立っています:

- 販売会社(証券会社・銀行等):投資家の窓口となり、投資信託の販売や換金を行う

- 運用会社(委託者):投資信託を作り、集めた資金を運用する

- 信託銀行(受託者):投資家の資産を保管・管理し、運用会社の指示で売買を実行

この分業体制により、万が一いずれかの会社が破綻しても、投資家の資産は法的に保護される仕組みになっています。

メリット・デメリットを正しく理解しよう

投資信託の4つのメリット

1. 少額から投資が始められる

多くの証券会社では100円から投資可能で、気軽に資産運用を始められます。

2. 運用のプロが代わりに運用

ファンドマネージャーが経済情勢を分析し、専門知識を駆使して運用してくれます。

3. 分散投資でリスクを軽減

一つの投資信託で数百から数千の銘柄に分散投資でき、リスクを抑えることができます。

4. 高い透明性

基準価額が毎営業日公表され、決算時には監査法人の監査を受けているため、透明性が高い金融商品です。

投資信託の3つのデメリット

1. コストがかかる

運用管理費用(信託報酬)などの年間0.1~2%程度のコストが発生します。

2. 元本保証がない

市場の変動により、投資元本を下回る可能性があります。

3. タイムリーに売買できない

株式と異なり、1日1回算出される基準価額での取引となります。

おすすめ投資信託:初心者が選ぶべき銘柄

全世界分散型(初心者に最適)

1. eMAXIS Slim 全世界株式(オール・カントリー)

2. たわらノーロード全世界株式

米国株式型(成長重視)

3. eMAXIS Slim 米国株式(S&P500)

4. iFree S&P500インデックス

先進国株式型(バランス重視)

5. たわらノーロード先進国株式

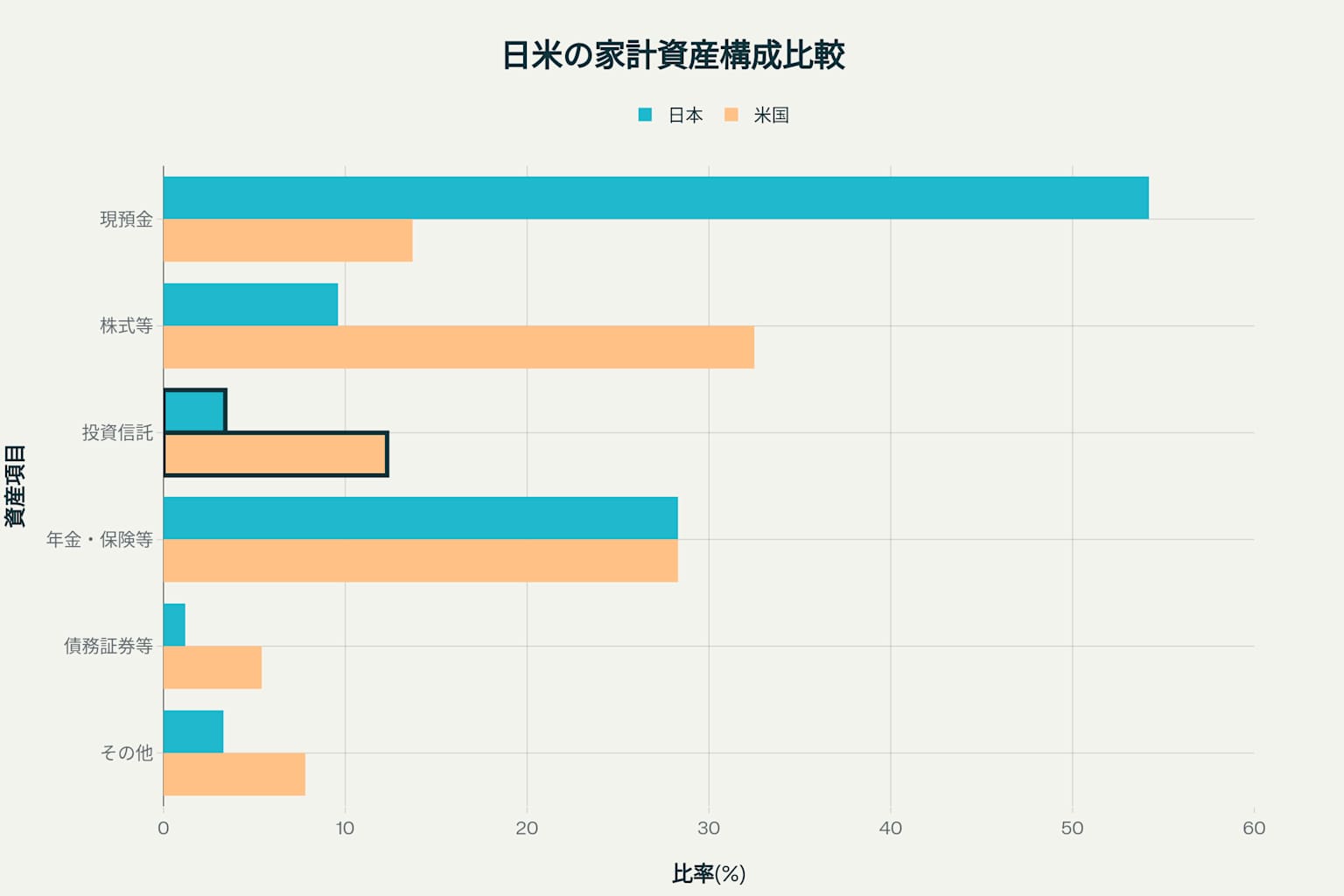

日米の家計資産構成比較 - 投資信託は日本3.4%、米国12.3%

投資への組み込み方:コア&サテライト戦略

基本的な考え方

効果的な投資信託の組み込み方として、**「コア&サテライト戦略」**をおすすめします。

- コア(核):全体の70-80%を安定性重視の全世界株式や先進国株式

- サテライト(衛星):全体の20-30%を成長性重視の特定地域・テーマ型

年代別おすすめポートフォリオ

20-30代:積極成長型

- 全世界株式:50%

- 米国株式:30%

- 新興国株式:20%

40-50代:バランス型

- 全世界株式:60%

- 先進国債券:25%

- 国内株式:15%

60代以上:安定重視型

- 先進国債券:40%

- 全世界株式:35%

- 国内債券:25%

新NISAでの使い方:非課税制度を最大活用

新NISA制度の概要

2024年からスタートした新NISAは、投資による利益が非課税となる制度です:

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

- 非課税保有限度額:1,800万円(生涯)

効果的な活用方法

ステップ1:つみたて投資枠から開始

月1万円から始めて、慣れてきたら金額を増やしていく

ステップ2:成長投資枠で補完

より幅広い投資信託や個別株への投資を検討

ステップ3:長期保有を心がける

新NISA利用者の約81%が利益を確保という実績を活かし、長期投資を継続

新NISAの驚異的な成果

2024年の新NISA買付額は年間17.4兆円に達し、従来の年平均3.5兆円を大幅に上回りました。この数字は、多くの投資家が新制度のメリットを実感していることを示しています。

まとめ:今日から始める資産形成

投資信託は、少額から始められる、プロが運用してくれる、分散投資でリスクを抑えられるという特徴を持つ、初心者にとって理想的な投資商品です。

特に新NISAの活用により、非課税で長期的な資産形成が可能になりました。まずは月1,000円からでも構いません。大切なのは「始めること」です。

私自身、投資信託を始めて感じるのは、世界経済の成長を実感できる喜びです。毎月の積立が将来の自分への投資となり、資産が着実に成長していく過程を見守ることができるのは、本当に楽しいものです。

皆さんも、この機会に投資信託を通じた資産形成の第一歩を踏み出してみませんか?未来の自分がきっと感謝するはずです。