こんにちは。平日はフルタイムで働きながら、週末にはよくカフェで投資の勉強をしている会社員です。最近、友人から「投資って怖くない?」「何から始めればいいの?」という相談をよく受けるようになりました。

実は私自身、数年前に風邪をこじらせて1週間会社を休んだ時に、「もし長期間働けなくなったらどうしよう」と不安になったことがあります。その経験がきっかけで、本格的に不労所得について学び始めました。

今日は、そんな経験を踏まえて、なぜ不労所得が大切なのか、そして初心者でも始めやすい方法について、データと実体験を交えてお話しします。

Contents

- 1 なぜ今、不労所得が注目されているのか

- 2 働けない時のリスクを考えてみませんか?

- 3 投資は本当に「楽ちん」なのか?

- 4 不労所得で月10万円を目指すには?

- 5 現実的な投資額を知ろう

- 6 リスクは個人の許容範囲で調整する

- 7 不労所得を最大化する日本の制度活用法

- 8 NISA・iDeCo・企業型確定拠出年金の比較

- 9 なぜiDeCoと確定拠出年金はリスクが低いのか?

- 10 働けない時こそ実感する不労所得の価値

- 11 リアルなシナリオで考える

- 12 投資は「置いておけば増える」は本当か?

- 13 初心者が今すぐ始められる5ステップ

- 14 ステップ1:家計の見直しと目標設定(1-2ヶ月)

- 15 ステップ2:NISA口座開設と積立開始(3-6ヶ月)

- 16 ステップ3:iDeCoや企業型DCの活用(6-12ヶ月)

- 17 ステップ4:投資額の増加と分散(1-2年)

- 18 ステップ5:継続的な管理と見直し

- 19 まとめ:不労所得は人生の安心材料

なぜ今、不労所得が注目されているのか

スポンサーリンク

働けない時のリスクを考えてみませんか?

突然ですが、こんな状況を想像してみてください。病気やケガで突然働けなくなったとき、あなたの収入はどうなりますか?

多くの方は給与収入のみに依存しているため、働けなくなると収入がゼロになってしまいます。しかし、不労所得があれば話は変わります。

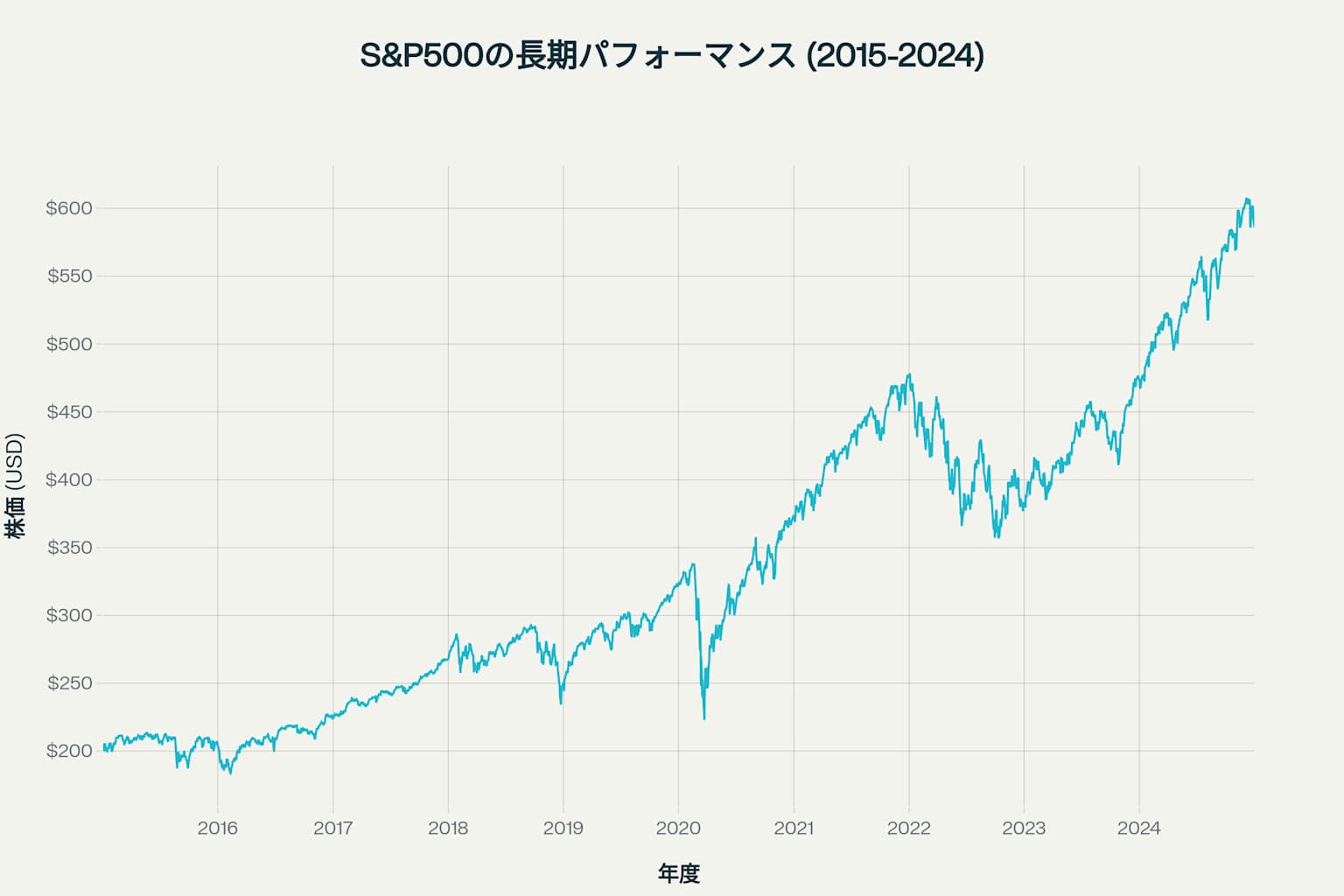

S&P500の10年間の長期パフォーマンス推移

上記のグラフは、S&P500の過去10年間のパフォーマンスを示しています。短期的な変動はあるものの、長期的には右肩上がりの成長を続けていることがわかります。

投資は本当に「楽ちん」なのか?

「投資は難しそう」と思う方も多いかもしれませんが、実は買って放置するだけで資産が成長する可能性があります。これが投資の最大の魅力です。

私も最初は毎日株価をチェックしていましたが、今では月に1回確認する程度。むしろ、頻繁にチェックしない方が精神的に楽になりました。

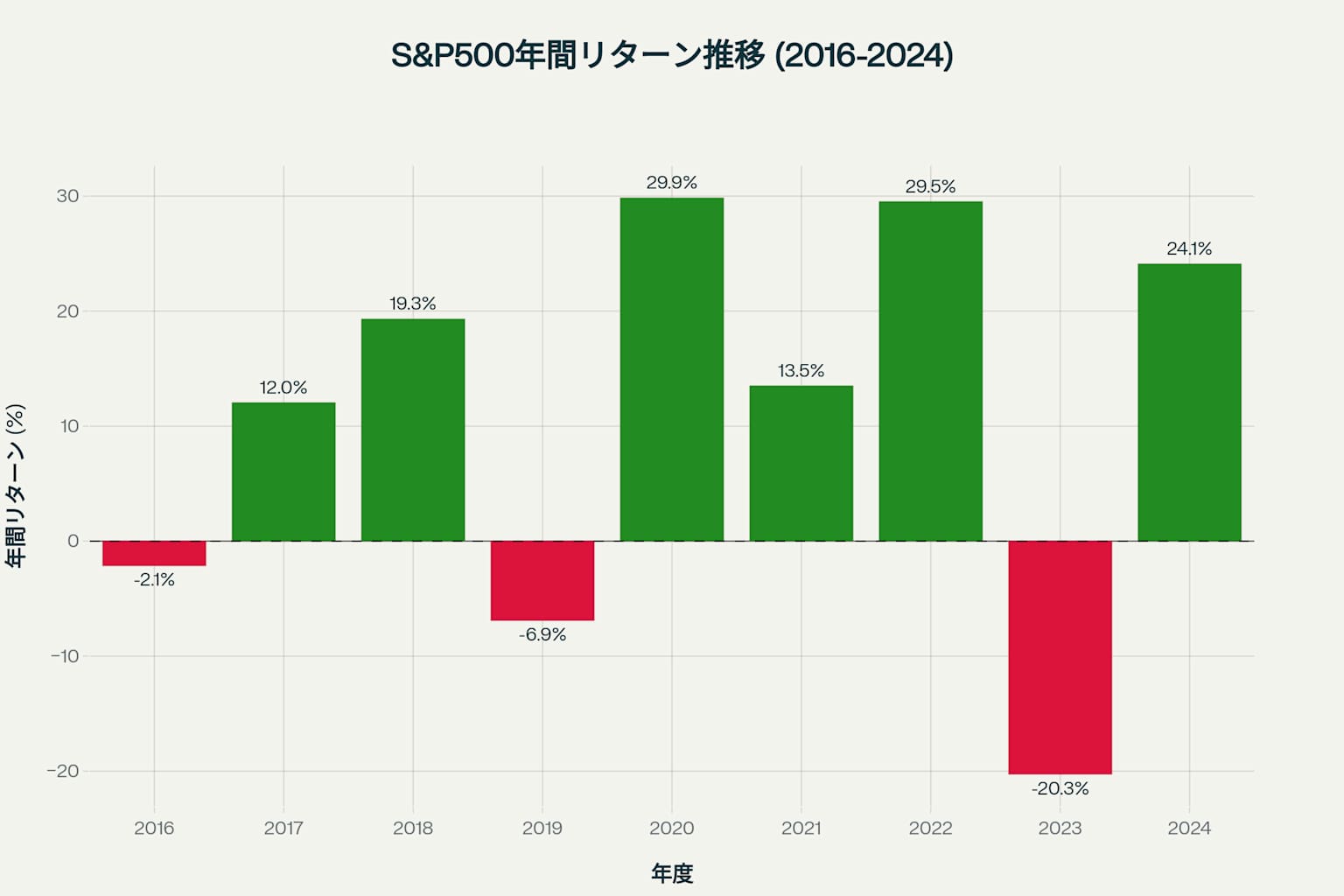

S&P500の年間リターンの変動性を示すチャート

このグラフを見ると、S&P500の年間リターンには確かに変動があります。2023年には-20.3%の下落もありましたが、2024年には+24.1%の回復を見せています。長期で見れば、この変動も成長の一部なのです。

スポンサーリンク

不労所得で月10万円を目指すには?

現実的な投資額を知ろう

「月10万円の不労所得なんて夢のまた夢」と思っていませんか?実際に必要な投資額を見てみましょう。

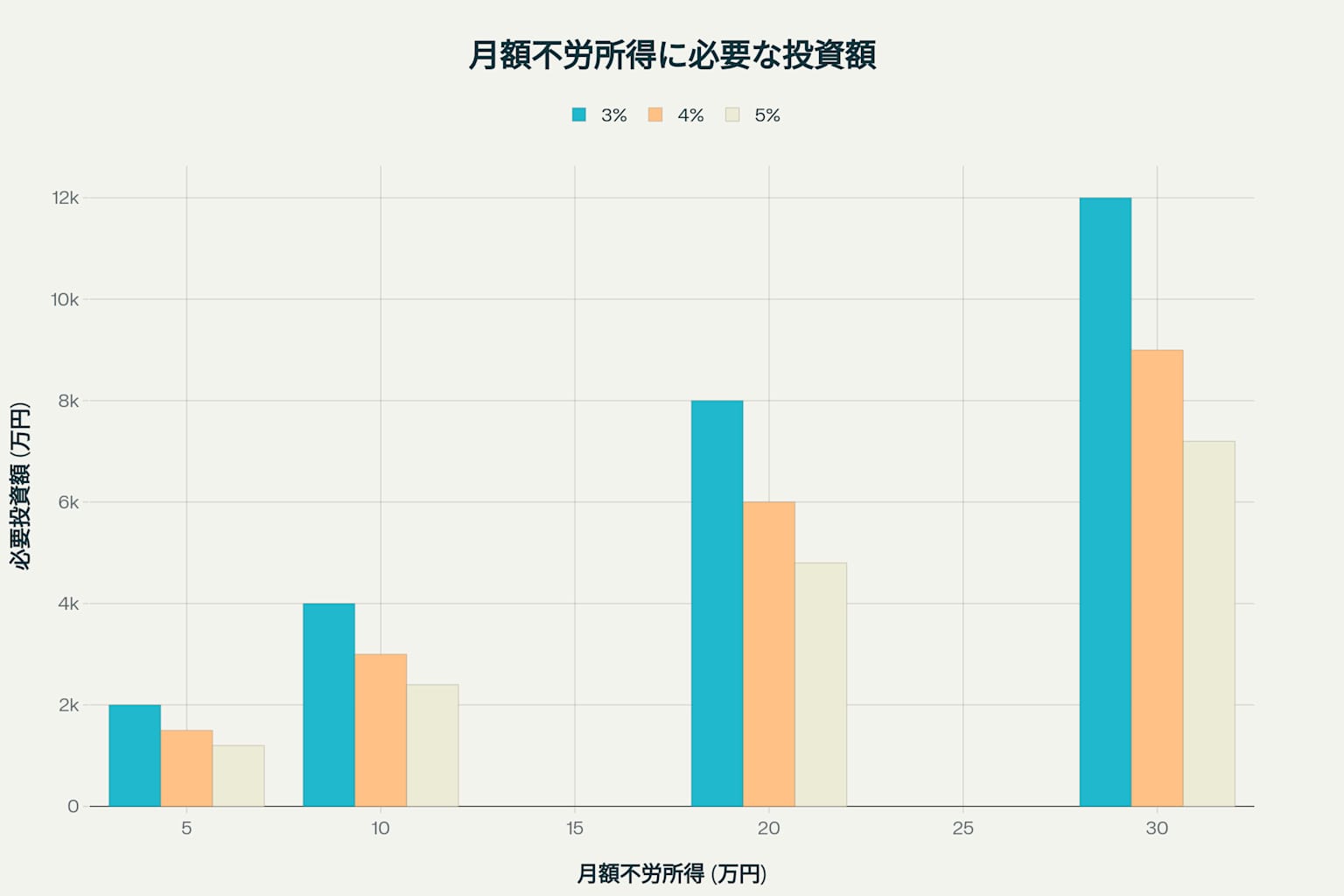

不労所得を得るために必要な投資額の比較

配当利回り4%で月10万円(年120万円)の不労所得を得るには、約3,000万円の投資が必要です。確かに大きな金額ですが、決して不可能ではありません。

まずは月5万円から始めてみませんか?必要な投資額は約1,500万円。これなら、毎月の積立投資で10〜15年かけて到達可能な目標です。

リスクは個人の許容範囲で調整する

投資にはリスクがつきものですが、自分の許容範囲内でコントロールすることが大切です。

| 投資スタイル | リスクレベル | 期待リターン | 推奨年齢 |

|---|---|---|---|

| 預金のみ | ★☆☆☆☆ | 0.1% | 全年齢 |

| 債券中心 | ★★☆☆☆ | 1-2% | 50歳以上 |

| バランス型 | ★★★☆☆ | 3-5% | 30-50歳 |

| 株式中心 | ★★★★☆ | 6-10% | 20-40歳 |

年齢や家族構成、資産状況に応じて、適切なリスクレベルを選ぶことが重要です。

不労所得を最大化する日本の制度活用法

NISA・iDeCo・企業型確定拠出年金の比較

日本には優れた非課税制度があります。これらを最大限活用することで、税金を抑えながら効率的に資産を増やすことができます。

| 制度 | 年間投資限度額 | 非課税期間 | 主な特徴 |

|---|---|---|---|

| NISA(つみたて投資枠) | 120万円 | 無期限 | 長期積立に特化 |

| NISA(成長投資枠) | 240万円 | 無期限 | 個別株投資も可能 |

| iDeCo | 14.4万円〜81.6万円 | 運用期間中 | 拠出・運用・受取全て税制優遇 |

| 企業型確定拠出年金 | 27.5万円〜66万円 | 運用期間中 | 会社が掛金負担 |

特にiDeCoと企業型確定拠出年金は、リスクを抑えた設計になっています。定期預金や保険商品も選択でき、投資初心者でも安心して始められます。

なぜiDeCoと確定拠出年金はリスクが低いのか?

これらの制度がリスクが低い理由は以下の通りです:

- 長期運用が前提:60歳まで引き出せないため、短期的な変動に惑わされない

- 分散投資が可能:様々な商品を組み合わせてリスクを分散

- 税制優遇:拠出時・運用時・受取時の3段階で税制メリットあり

- 積立投資:毎月一定額を投資するため、価格変動リスクを平準化

実際、私の会社でも確定拠出年金制度があり、毎月2万円ずつ積立投資をしています。最初は元本保証型の商品から始めて、慣れてきたら投資信託の比率を上げていきました。

働けない時こそ実感する不労所得の価値

リアルなシナリオで考える

実際に働けなくなった場合の収入変化を見てみましょう:

| 状況 | 給与収入 | 不労所得 | 合計収入 |

|---|---|---|---|

| 通常の勤務 | 50万円 | 0円 | 50万円 |

| 病気で休職 | 0円 | 0円 | 0円 |

| 病気で休職 + 不労所得 | 0円 | 10万円 | 10万円 |

| 定年退職 | 0円 | 0円 | 0円 |

| 定年退職 + 不労所得 | 0円 | 20万円 | 20万円 |

月10万円の不労所得があるだけで、働けない期間の生活が大きく改善されることがわかります。

投資は「置いておけば増える」は本当か?

S&P500の過去10年間の年平均リターンは約8.7%でした。もちろん毎年プラスではありませんが、長期で見れば着実に成長しています。

重要なのは、一度投資を始めたら頻繁に売買せず、長期保有することです。市場の短期的な変動に一喜一憂せず、じっくりと資産の成長を待つ姿勢が大切です。

初心者が今すぐ始められる5ステップ

ステップ1:家計の見直しと目標設定(1-2ヶ月)

まずは現在の家計を見直し、投資に回せる金額を把握しましょう。緊急時の生活費6ヶ月分は預金で確保し、余剰資金で投資を始めます。

ステップ2:NISA口座開設と積立開始(3-6ヶ月)

証券会社でNISA口座を開設し、月1〜3万円程度から積立投資を始めます。最初は低コストのインデックス投資信託がおすすめです。

ステップ3:iDeCoや企業型DCの活用(6-12ヶ月)

勤務先に企業型確定拠出年金があれば最大限活用し、ない場合はiDeCoに加入を検討します。

ステップ4:投資額の増加と分散(1-2年)

投資に慣れてきたら投資額を増やし、個別株投資なども検討してポートフォリオを分散させます。

ステップ5:継続的な管理と見直し

年に1〜2回程度、ポートフォリオを見直し、必要に応じてリバランスを行います。

まとめ:不労所得は人生の安心材料

不労所得は決して「楽して稼ぐ」手段ではありません。しかし、適切な知識と長期的な視点があれば、誰でも構築可能な収入源です。

特に、働けなくなるリスクは誰にでもあります。そんな時に月数万円でも不労所得があれば、精神的な安心感は大きく変わります。

私自身、投資を始めてから「将来への不安」が大幅に軽減されました。完璧を目指さず、まずは小額から始めてみませんか?

今日から始める小さな一歩が、将来の大きな安心につながります。