こんにちは。普段はコーヒーを片手に投資の勉強をするのが日課になっている一般投資家です。最近、友人との飲み会で「インデックス投資だけで本当に1億円なんて貯まるの?」という話題になりました。そこで今回は、データに基づいて現実的なシミュレーションをしてみたいと思います。

私自身、週末に家計簿をつけながら「いつかは経済的自由を...」と夢見ている一人ですが、感情論ではなく数字で検証してみることが大切ですよね。

Green plants grow from stacks of coins and a jar of money, symbolizing financial growth and long-term investment

Contents

- 1 インデックス投資とは?【基本のおさらい】

- 2 インデックス投資の3つのメリット

- 3 米国株インデックスの長期パフォーマンス

- 4 過去の平均リターン実績

- 5 シミュレーション前提条件

- 6 3つのリターンシナリオ

- 7 共通条件

- 8 年齢別シミュレーション結果

- 9 必要な月額積立額(シナリオ別)

- 10 資産形成の推移(7%リターンの場合)

- 11 重要なポイント解説

- 12 1. 「時間」が最強の武器

- 13 2. リターンの差による影響

- 14 3. 現実的な視点

- 15 実践する上での注意点

- 16 リスクの理解

- 17 対策方法

- 18 まとめ:1億円達成への現実的戦略

- 19 結論:早期開始が圧倒的に有利

- 20 年齢別戦略

- 21 成功のカギ

- 22 最終的なアドバイス

インデックス投資とは?【基本のおさらい】

まず、インデックス投資について簡単におさらいしましょう。

インデックス投資とは、日経平均やS&P500などの株価指数(インデックス)に連動する投資信託やETFに投資する手法です。個別株のように銘柄選びに悩む必要がなく、市場全体の成長を享受できるのが最大の魅力です。

スポンサーリンク

インデックス投資の3つのメリット

- 分散投資が自動的にできる:一つの商品で数百〜数千の企業に投資

- 低コスト:信託報酬が年0.1%前後と非常に安い

- 手間いらず:一度設定すれば基本的には放置でOK

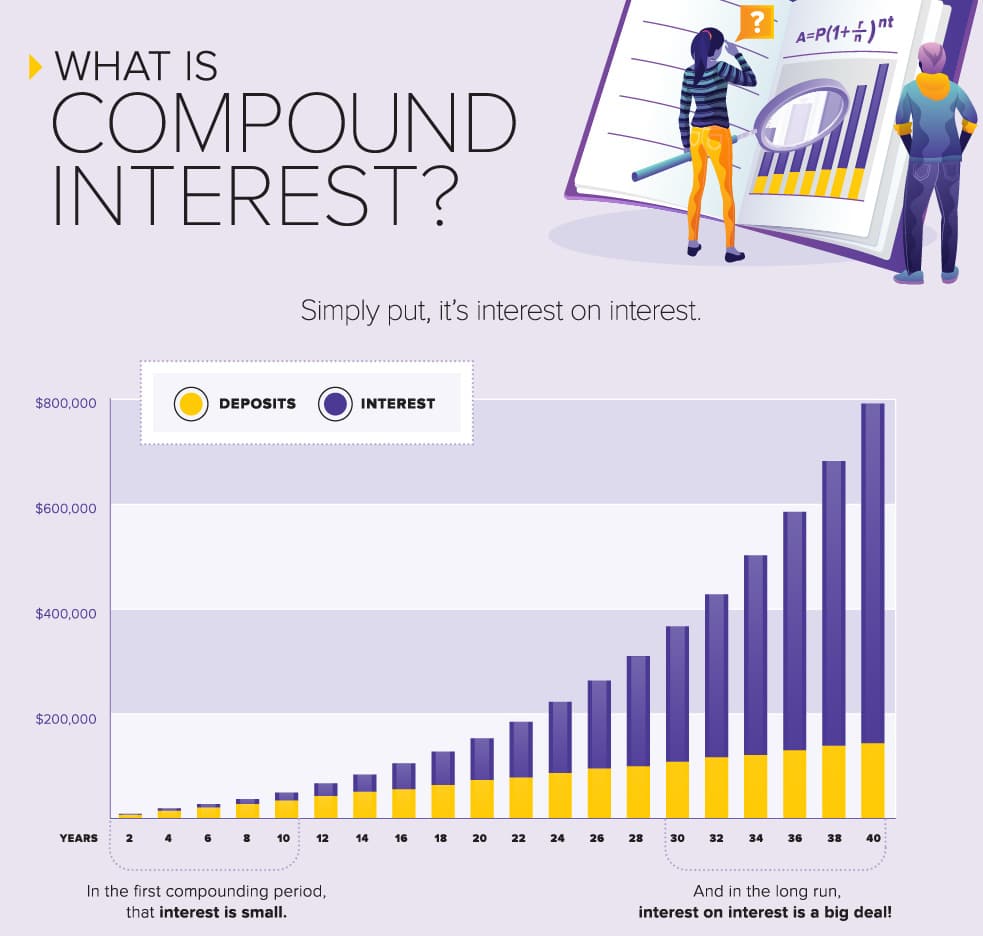

An infographic visually demonstrates the power of compound interest, showing how interest grows significantly over 40 years compared to initial deposits

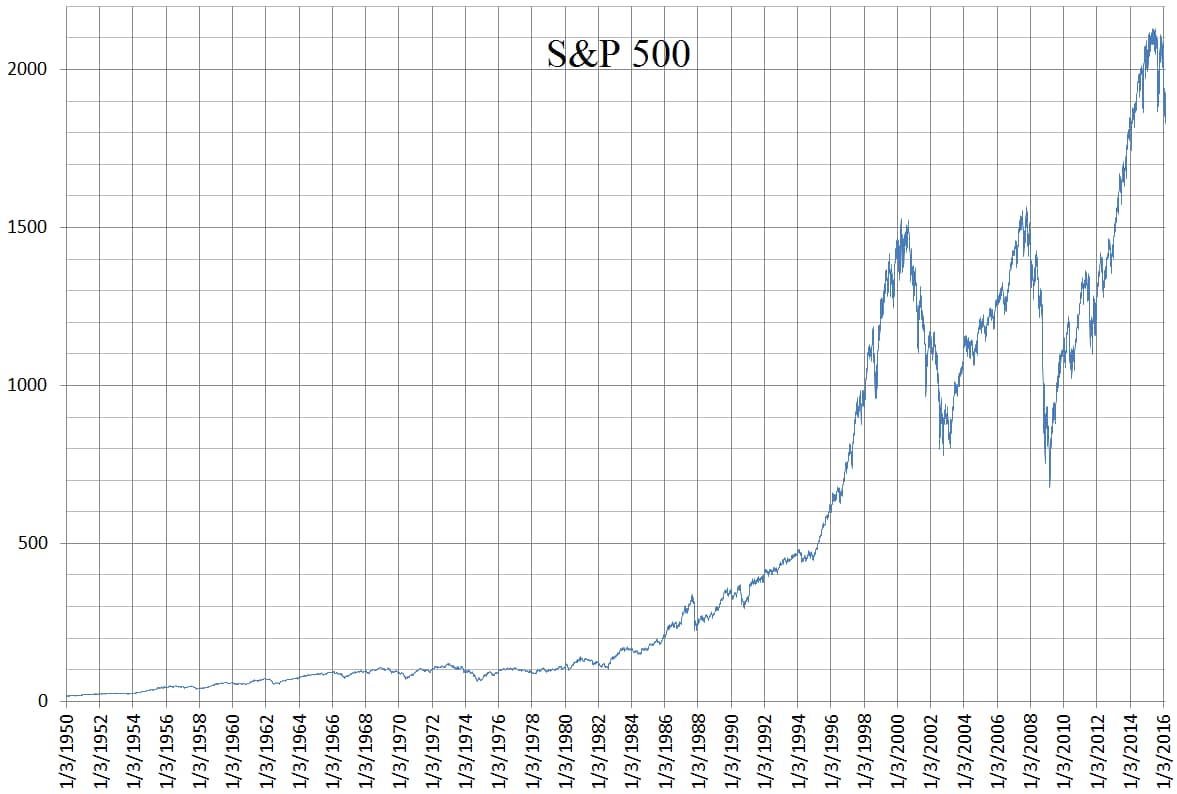

米国株インデックスの長期パフォーマンス

インデックス投資で最も人気の高いS&P500について、過去の実績を確認してみましょう。

Historical performance of the S&P 500 index from 1950 to 2016, illustrating its long-term growth

スポンサーリンク

過去の平均リターン実績

研究によると、S&P500の長期平均リターンは以下の通りです:

| 期間 | 平均リターン(年率) |

|---|---|

| 過去30年 | 約10.3〜11.9% |

| 過去20年 | 約10〜12% |

| 過去10年 | 約12〜16% |

ただし、これらは米ドルベースでの数値です。日本円での投資では為替の影響も考慮する必要があります。

シミュレーション前提条件

今回のシミュレーションでは、以下の前提条件を設定しました:

3つのリターンシナリオ

- 保守的シナリオ:年率5%(為替リスクや手数料を考慮した控えめな想定)

- 標準的シナリオ:年率7%(現実的な長期平均を想定)

- 積極的シナリオ:年率9%(好調な市場環境を想定)

共通条件

- 目標金額:1億円

- 積立終了年齢:60歳

- 毎月定額積立(ボーナス積立なし)

- 税金・手数料は簡略化

年齢別シミュレーション結果

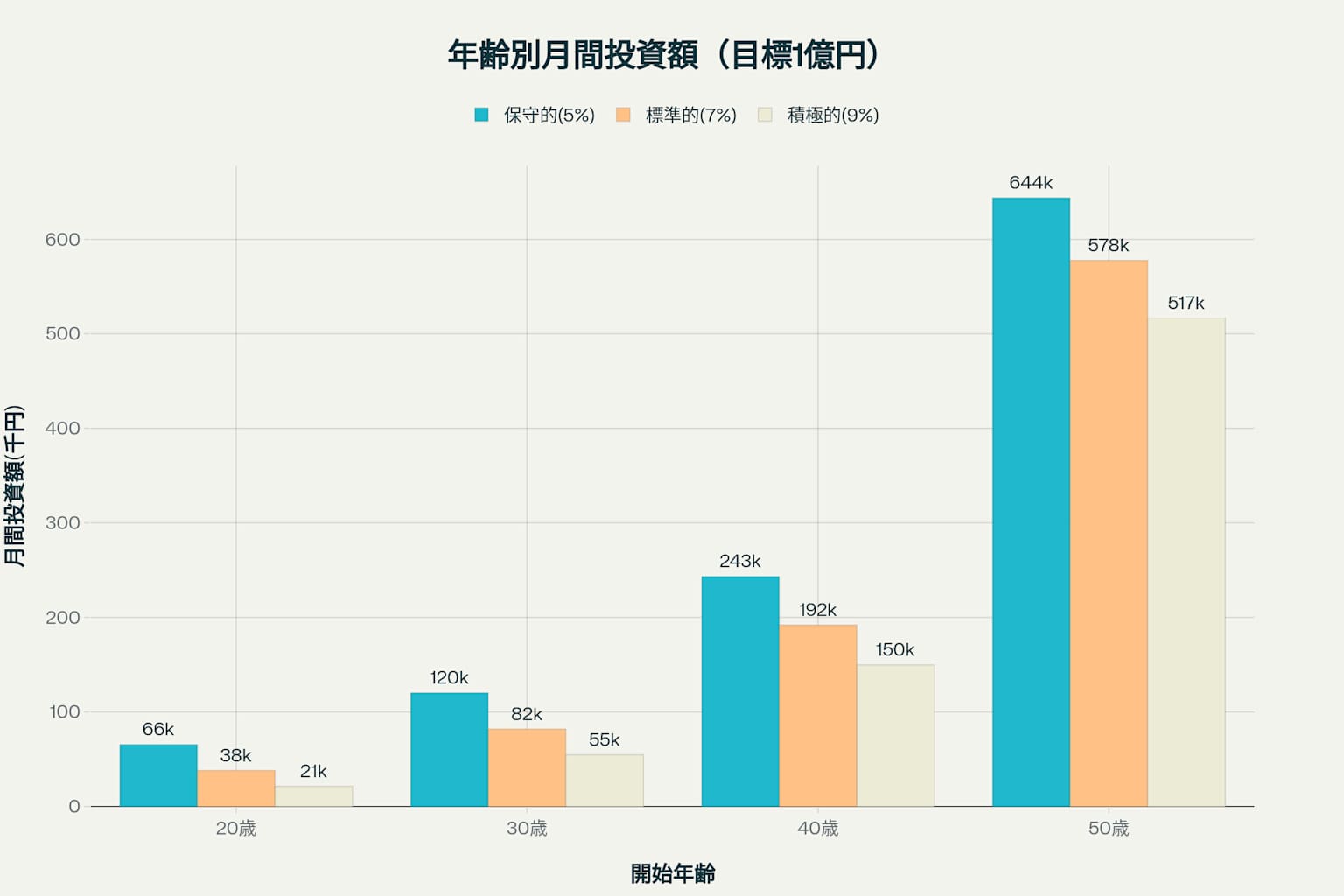

必要な月額積立額(シナリオ別)

開始年齢・リターン率別の必要月額積立額比較

| 開始年齢 | 積立期間 | 保守的(5%) | 標準的(7%) | 積極的(9%) |

|---|---|---|---|---|

| 20歳 | 40年 | 65,530円 | 38,098円 | 21,361円 |

| 30歳 | 30年 | 120,155円 | 81,969円 | 54,623円 |

| 40歳 | 20年 | 243,289円 | 191,966円 | 149,726円 |

| 50歳 | 10年 | 643,988円 | 577,751円 | 516,758円 |

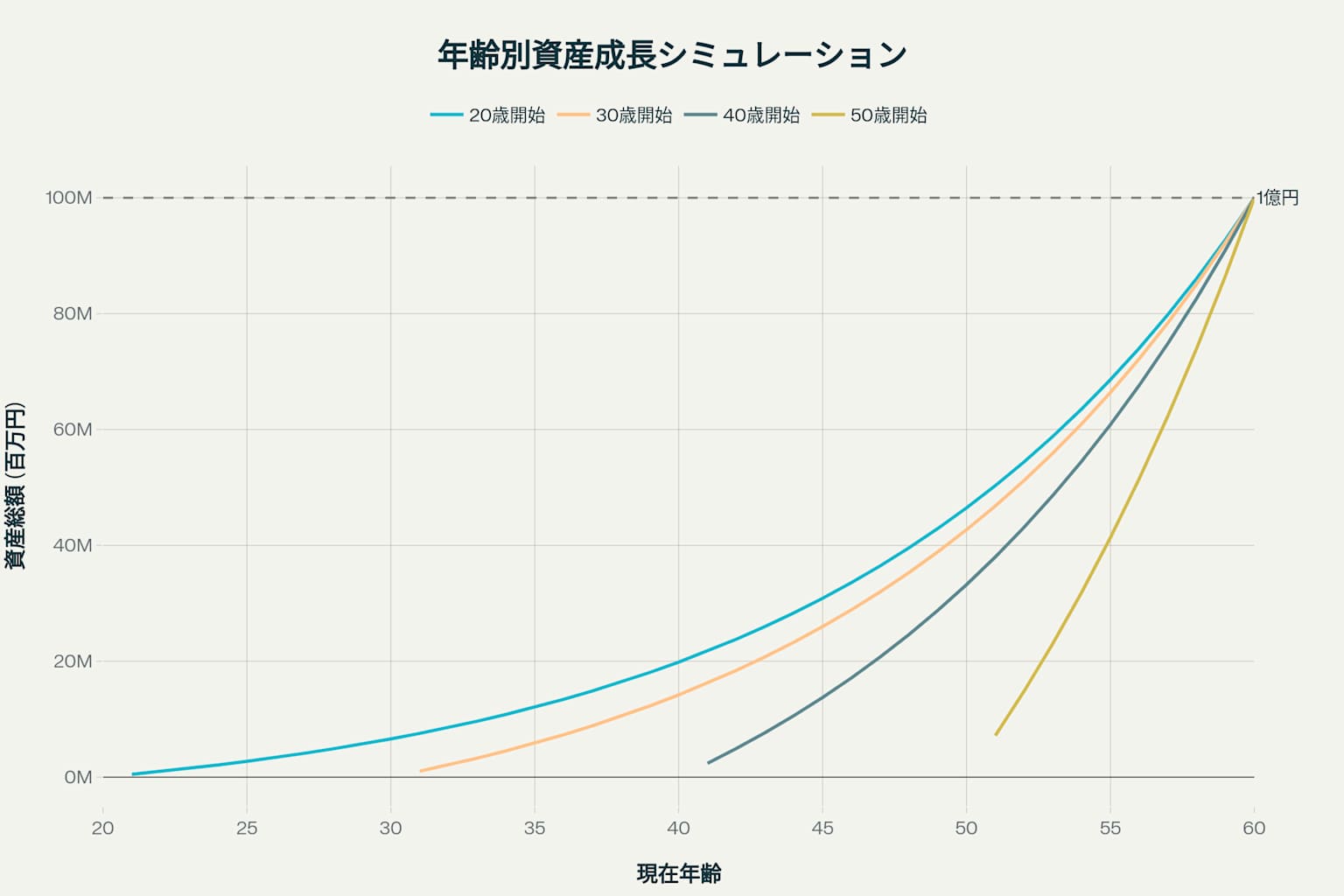

資産形成の推移(7%リターンの場合)

年齢別積立投資による資産形成シミュレーション(7%リターン)

上のグラフは、各年齢でスタートした場合の資産推移を示しています。複利の力により、開始が早いほど後半の成長が加速していることが分かります。

重要なポイント解説

1. 「時間」が最強の武器

20歳開始と50歳開始を比較すると:

- 20歳開始:月約3.8万円で1億円達成

- 50歳開始:月約57.8万円が必要

30年の差で、必要積立額が15倍以上も変わります。

2. リターンの差による影響

同じ20歳開始でも:

- 5%と9%の差で、月額積立額が4万円以上変わる

- 長期投資では1〜2%のリターン差が大きな影響を与える

3. 現実的な視点

**標準的シナリオ(7%)**が最も現実的と考えられます:

- 米国株の長期平均に近い

- 為替リスクや手数料を加味した現実的な水準

- 過度に楽観的でも悲観的でもない

実践する上での注意点

リスクの理解

- 短期的な値動き:年によっては20〜30%下落することも

- 為替リスク:円高進行時は円ベースリターンが減少

- 集中リスク:S&P500は米国への集中投資

対策方法

- 長期視点を保つ:一時的な下落に動じない

- 分散投資を検討:全世界株式インデックスとの組み合わせ

- 定期的な見直し:ライフステージに応じた調整

まとめ:1億円達成への現実的戦略

結論:早期開始が圧倒的に有利

Japanese yen coins on a blue pension book symbolize financial planning and long-term savings

インデックス投資で1億円達成は十分現実的ですが、以下の条件が重要です:

年齢別戦略

- 20〜30代:月3〜8万円程度の積立で十分達成可能

- 40代:月15〜20万円程度、まだ現実的な範囲

- 50代:月50万円以上必要、かなり厳しい

成功のカギ

- とにかく早く始める:1年でも早いスタートが重要

- 継続する:市場の変動に惑わされず続ける

- 適切な商品選択:低コストなインデックスファンドを選ぶ

最終的なアドバイス

私も投資を始めた頃は「本当に増えるのかな?」と半信半疑でした。しかし、時間と複利の力は想像以上です。完璧なタイミングを待つより、今できる金額から始めることが大切です。

月1万円からでも構いません。大切なのは今日という日が人生で一番若い日だということを忘れずに、一歩踏み出すことです。

投資は自己責任ですが、正しい知識と継続的な行動があれば、1億円も決して夢ではありません。

この記事が皆さんの資産形成の参考になれば幸いです。投資判断は必ずご自身の責任で行ってください。