新NISAが始まって以降、多くの投資初心者の方から「成長投資枠では何を買えばいいの?」「個別株と投資信託、どちらが良い?」といった質問をよく耳にします。年間240万円という大きな非課税枠を前に、迷ってしまう気持ちは十分理解できます。

私自身、投資を始めた当初は「個別株で一発当てたい」という思いが強く、多くの失敗を重ねました。しかし、データと経験に基づいて言えることは、新NISA成長投資枠での王道は間違いなく指数投資だということです。本記事では、その理由を5つのポイントに分けて、初心者の方にも分かりやすく解説します。

Contents

新NISAの成長投資枠って何?基本をおさらい

まず、新NISAの成長投資枠について基本を確認しておきましょう。

成長投資枠は2024年から始まった新NISA制度の一部で、年間240万円までの投資が可能です。つみたて投資枠(年間120万円)と併用でき、合計で年間最大360万円の非課税投資が可能になりました。

スポンサーリンク

つみたて投資枠との主な違い

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資方法 | 積立のみ | 積立・一括両方可能 |

| 投資対象 | 金融庁認定の投資信託・ETF | 上場株式・投資信託・ETFなど |

| 非課税保有限度額 | 1,800万円(制限なし) | 1,200万円まで |

成長投資枠の魅力は、個別株式への投資も可能な点です。しかし、だからといって個別株に飛びつくのは早計です。

理由①:損益通算ができないというリスク

通常の特定口座なら、A株で10万円の利益が出ても、B株で10万円の損失が出れば相殺されて税金はゼロになります。しかし、NISA口座では利益に税金がかからない代わりに、損失も税務上は「なかったこと」になってしまいます。

つまり、NISA口座で損失を出すと:

- 特定口座の利益と相殺できない

- 損失の繰越控除もできない

- 純粋に資産が減るだけ

これが「NISAで損をすると二重に痛い」と言われる理由です。

スポンサーリンク

理由②:個別株は下がる確率も高い〜データが示す現実〜

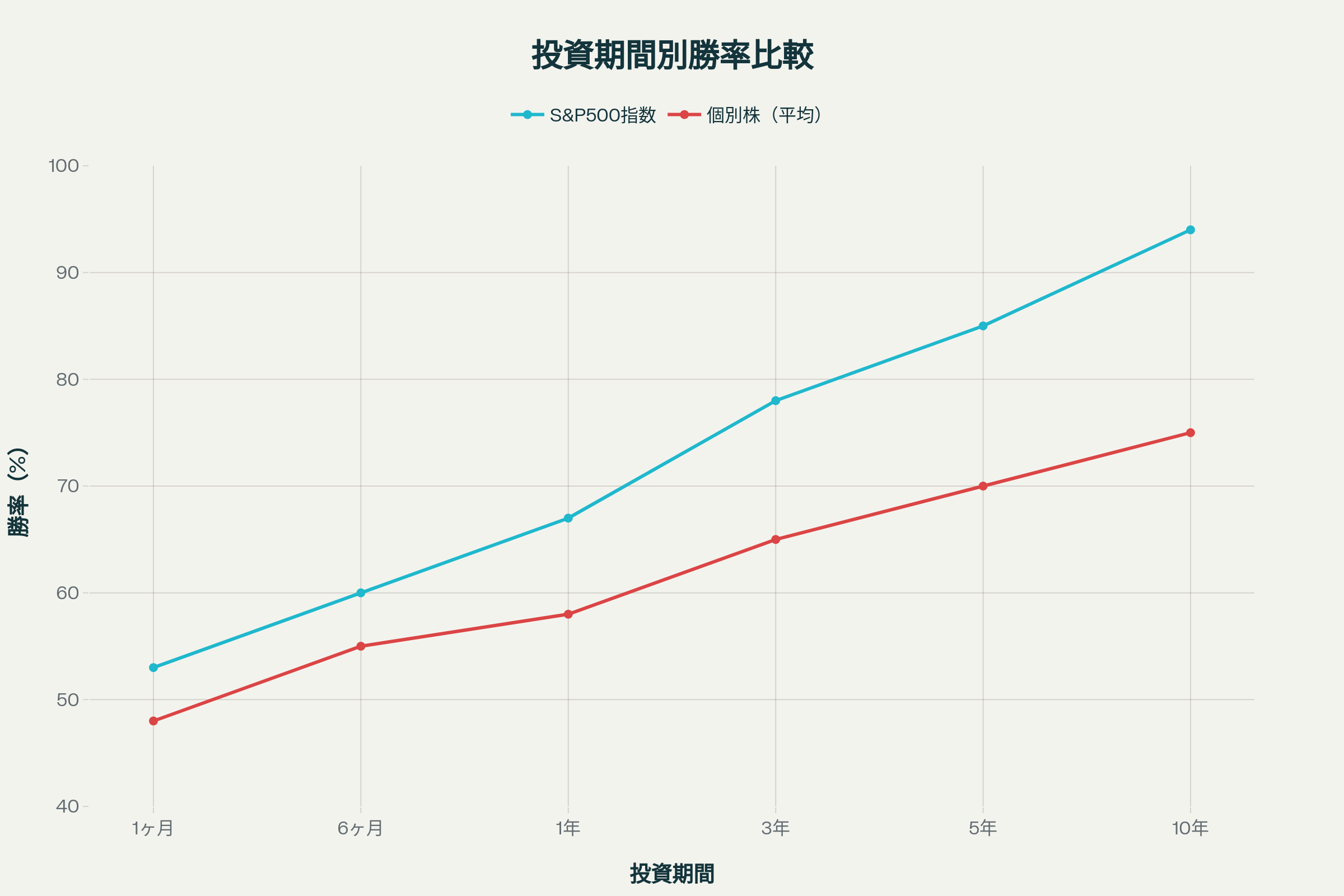

投資期間別の勝率比較:S&P500指数 vs 個別株投資

個別株投資と指数投資の勝率を投資期間別で比較すると、長期になるほど指数投資の優位性が明確になります。

特に注目すべきは:

- **1ヶ月では個別株の勝率は48%**と半分を下回る

- **10年間では指数投資の勝率が94%**に対し、個別株は75%

- 期間が長くなるほど差が拡大

これは、個別企業には業績悪化や不祥事、業界構造の変化など様々なリスクがあるためです。一方、S&P500のような指数は、市場全体の成長を享受できるため、長期的には高い勝率を示します。

実際、S&P500の過去の勝率データを見ると、「1月に上昇した年の年間勝率は80%超」というアノマリーも存在します。

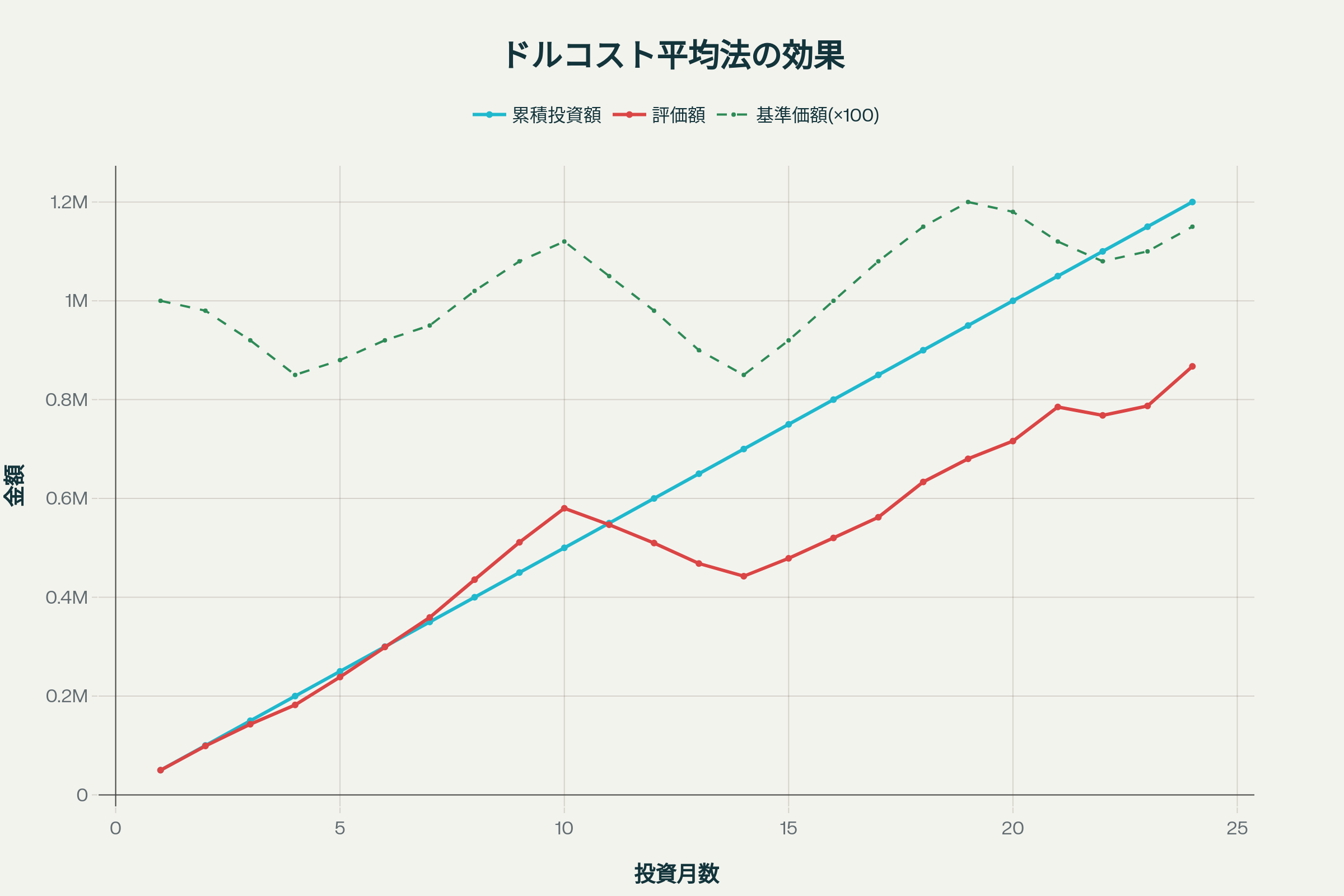

理由③:指数が下がった時に買うのが最も良い〜ドルコスト平均法の威力〜

ドルコスト平均法による投資効果:24ヶ月間のシミュレーション

**「下落は買いのチャンス」**これは投資の基本中の基本です。特に積立投資におけるドルコスト平均法では、この効果が顕著に現れます。

上のグラフは24ヶ月間、毎月5万円ずつ投資信託を積み立てたシミュレーションです。基準価額が大きく下落した3-4ヶ月目に多くの口数を購入できたため、最終的に13.9%のリターンを得ることができました。

ドルコスト平均法のメリット

リーマンショック前の高値から積立を始めても、17年後には大きなリターンを得られたという事例もあります。これが**「時間を味方につける」**ということです。

理由④:もっと利が欲しい人は、個別株を混ぜるのも良い

指数投資を基本としつつ、より高いリターンを狙いたい場合は個別株を少額混ぜるのも一つの戦略です。

個別株を混ぜる場合の注意点

- 全体の20%以下に抑える

- 企業分析をしっかり行う

- 分散を心がける(最低でも5-10銘柄)

- 損切りルールを決めておく

私の場合、成長投資枠の80%を指数投資、20%を成長期待の個別株に振り分けています。この比率なら、個別株で多少失敗しても全体への影響は限定的です。

理由⑤:投資家の心構え〜長期投資こそが成功の鍵〜

最後に、最も重要な心構えについて触れておきます。

成功する投資家の5つの心構え

- 5年以上の長期視点を持つ

- 市場の短期的な変動に一喜一憂しない

- 継続投資を習慣化する

- 自分のリスク許容度を理解する

- 学び続ける姿勢を持つ

投資で最も難しいのは「何を買うか」ではなく「いつまで持ち続けるか」です。指数投資の場合、過去のデータを見れば10年以上保有すれば勝率は90%を超えます。

しかし、その間には必ず下落相場を経験します。2008年のリーマンショック、2020年のコロナショック、そして最近の金利上昇局面など、下落は投資につきものです。

大切なのは、そんな時に「やっぱり投資は怖い」と諦めるのではなく、「安く買えるチャンス」と捉える心構えです。

まとめ:初心者こそ指数投資から始めよう

新NISAの成長投資枠で指数投資をおすすめする理由をまとめると:

- 損益通算ができないリスクを最小化できる

- 個別株より高い長期勝率を期待できる

- 下落時の積立効果を最大化できる

- 個別株は少額から慎重に始められる

- 長期投資の心構えが身につく

投資初心者の方は、まずつみたて投資枠で積立投資の習慣を身につけ、余裕ができたら成長投資枠で指数投資を始めることをおすすめします。

S&P500や全世界株式インデックスファンドなら、手軽に分散投資ができ、長期的な成長を期待できます。個別株への投資は、投資に慣れてから少しずつ始めれば十分です。

新NISAは最大1,800万円という大きな非課税枠を提供してくれます。この恩恵を最大限活用するためにも、まずは堅実な指数投資から始めることを強くおすすめします。

投資は「時間を味方につけるゲーム」です。早く始めて、長く続けることが成功への近道なのです。

ものたらない方はこちら

参考記事: