新NISA制度が始まって2年目となる2025年。つみたて投資枠を活用して資産形成を始めたいと考える方も多いのではないでしょうか。私自身、投資を始めた頃は「どの投資信託を選べばいいのかわからない」「リスクが怖い」と悩んだ経験があります。また、平日は仕事で忙しく、投資の勉強時間を確保するのも一苦労でした。そんな経験を踏まえ、今回は新NISAつみたて投資枠で購入できる投資信託について、初心者の方にもわかりやすく解説していきます。

Contents

- 1 新NISAのつみたて投資枠とは?基本をおさらい

- 2 つみたて投資枠の概要

- 3 つみたて投資枠の特徴

- 4 なぜつみたて投資枠の対象商品は限られているのか?

- 5 金融庁の厳格な選定基準

- 6 投資家保護の観点

- 7 2025年YTDパフォーマンスベスト10

- 8 トップパフォーマーの分析

- 9 リスクとリターンから見る投資信託の選び方

- 10 リスク許容度の考え方

- 11 年代別リスク許容度の目安

- 12 資産クラス別の特徴

- 13 経験豊富な投資家はどう考えるか?

- 14 分散投資の重要性

- 15 コスト意識の徹底

- 16 感情に左右されない投資

- 17 新NISA初心者が最初にすべきこと

- 18 ステップ1:投資目的の明確化

- 19 ステップ2:家計の見直し

- 20 ステップ3:証券口座の開設

- 21 ステップ4:最初の1本を選ぶ

- 22 ステップ5:積立設定と継続

- 23 まとめ:長期投資で資産形成を成功させよう

新NISAのつみたて投資枠とは?基本をおさらい

スポンサーリンク

つみたて投資枠の概要

新NISAのつみたて投資枠は、長期・積立・分散投資を支援する制度です。年間120万円まで投資でき、非課税保有限度額は成長投資枠との合計で1,800万円となっています。つみたて投資枠では積立投資のみが可能で、スポット購入はできません。

つみたて投資枠の特徴

つみたて投資枠には以下のような特徴があります:

- 年間投資枠: 120万円(月額最大10万円)

- 投資方法: 積立投資のみ

- 非課税期間: 無期限

- 対象商品: 金融庁認定の約280本の投資信託・ETF

- 販売手数料: 無料(ノーロード)

- 信託報酬: 一定水準以下に限定

スポンサーリンク

なぜつみたて投資枠の対象商品は限られているのか?

金融庁の厳格な選定基準

つみたて投資枠で購入できる投資信託が約280本に限定されているのは、金融庁が定めた厳しい基準をクリアした商品のみが対象となっているからです。

主な選定基準は以下の通りです:

- 販売手数料がゼロ(ETFの場合は1.25%以下)

- 信託報酬が一定水準以下

- 国内資産:0.5%以下(指定インデックス投信)

- 海外資産:0.75%以下(指定インデックス投信)

- 信託契約期間が無期限または20年以上

- 分配頻度が毎月でない

- デリバティブ取引による運用を行っていない

投資家保護の観点

これらの厳しい基準により、高コストで複雑な商品や短期的な投機性の高い商品が排除され、長期投資に適した良質な商品のみが選ばれています。金融庁が「貯蓄から投資へ」の流れを健全に促進するため、投資初心者でも安心して選択できる商品に限定しているのです。

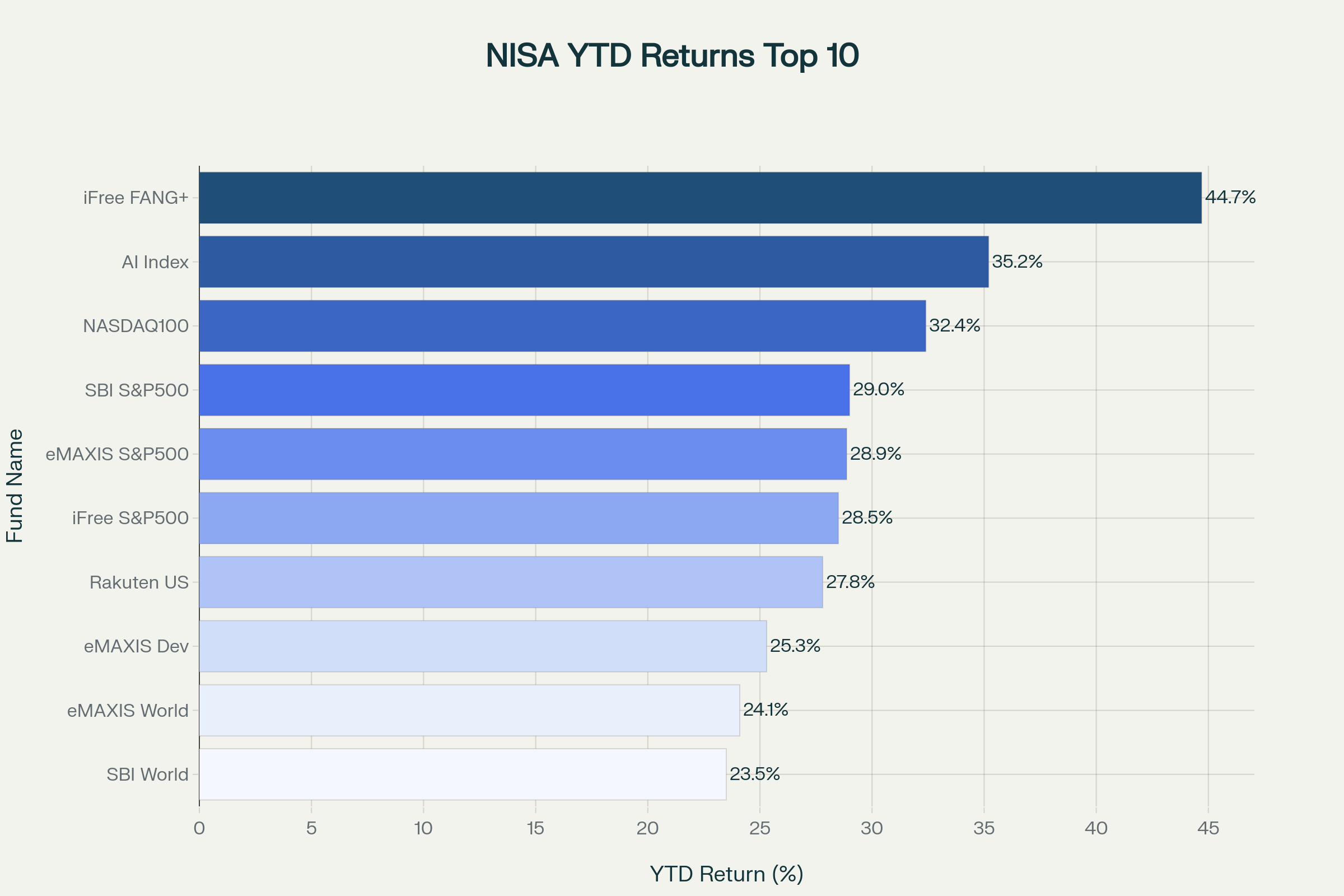

2025年YTDパフォーマンスベスト10

2025年の年初来リターンで優秀な成績を収めたつみたて投資枠対象ファンドを見てみましょう。

トップパフォーマーの分析

1位:iFreeNEXT FANG+インデックス(44.70%)

米国の主要ハイテク企業(FANG+銘柄)に投資するファンドが首位を獲得。AI需要の拡大を背景に、Meta、Apple、Netflix、Google、Amazon、Tesla、Microsoft、Nvidiaなどの株価上昇が寄与しました。

2位:ニッセイNASDAQ100インデックスファンド(32.4%)

NASDAQ100指数に連動するファンドで、米国のハイテク株中心の構成となっています。

3位:eMAXIS Slim 米国株式(S&P500)(28.87%)

最も人気の高いS&P500連動ファンドの一つで、安定したパフォーマンスを示しています。

これらの結果から、2025年は米国のハイテク株やAI関連銘柄が市場を牽引していることがわかります。

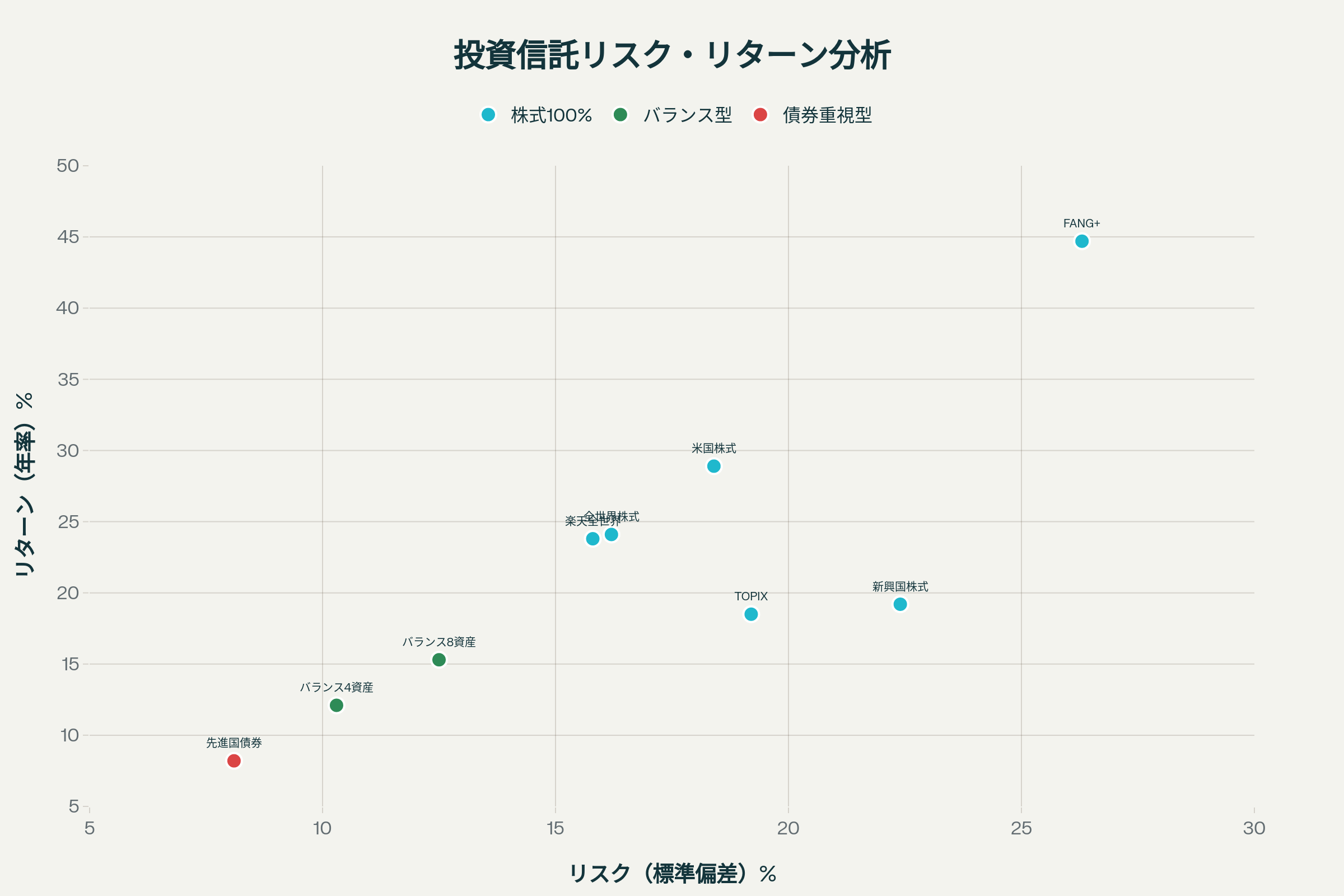

リスクとリターンから見る投資信託の選び方

リスク許容度の考え方

投資信託選びでは、まず自分のリスク許容度を把握することが重要です。リスクとは投資における「危険性」ではなく、「リターンの振れ幅」を意味します。

投資信託のリスクとリターンの関係マトリックス

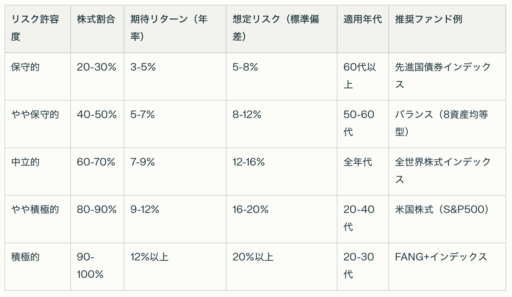

年代別リスク許容度の目安

年代別おすすめポートフォリオ.csv

生成されたファイル

年齢や人生設計によってリスク許容度は大きく変わります。20代の若い投資家は長期投資期間を活かしてより積極的な投資が可能ですが、60代以降は安定性を重視した運用が適しています。

資産クラス別の特徴

株式100%型ファンド

- 期待リターン:高い(年率7-15%)

- リスク:高い(標準偏差15-25%)

- 適用年代:20-40代中心

バランス型ファンド

- 期待リターン:中程度(年率4-8%)

- リスク:中程度(標準偏差8-15%)

- 適用年代:全年代

債券重視型ファンド

- 期待リターン:低い(年率2-5%)

- リスク:低い(標準偏差3-8%)

- 適用年代:50代以降中心

経験豊富な投資家はどう考えるか?

分散投資の重要性

投資の世界には「すべての卵を一つの籠に盛るな」という格言があります。複数の資産クラスや地域に分散投資することで、リスクを軽減しながら安定したリターンを目指すことができます。

コスト意識の徹底

長期投資において、信託報酬などのコストは複利効果によって大きな影響を与えます。年率0.1%の差でも、20年後には数十万円の差となる可能性があります。

感情に左右されない投資

相場の上下に一喜一憂せず、淡々と積立投資を続けることが成功の鍵です。特に下落相場では「安く購入できるチャンス」と捉える視点が大切です。

新NISA初心者が最初にすべきこと

ステップ1:投資目的の明確化

- 老後資金の準備

- 住宅購入資金の確保

- 子どもの教育費準備

- 早期リタイア(FIRE)の実現

ステップ2:家計の見直し

投資を始める前に、生活防衛資金(生活費の6ヶ月分程度)を確保することが重要です。また、月々の家計収支を把握し、無理のない投資額を設定しましょう。

ステップ3:証券口座の開設

新NISA口座を開設する証券会社を選びます。主要ネット証券では以下のような特徴があります:

ステップ4:最初の1本を選ぶ

投資初心者には以下のような商品がおすすめです:

超初心者向け(1本で完結)

米国株重視派

ステップ5:積立設定と継続

月額1万円程度から始めて、慣れてきたら徐々に金額を増やしていくことをお勧めします。積立日は「給料日直後」に設定し、自動的に投資される仕組みを作りましょう。

まとめ:長期投資で資産形成を成功させよう

新NISAのつみたて投資枠は、投資初心者にとって最適な制度です。金融庁が厳選した約280本の商品から選べるため、「どれを選んでも大きく間違うことはない」という安心感があります。

重要なポイントをまとめると:

新NISAは2024年から恒久制度となり、いつでも始めることができます。「投資はいつ始めても遅くない」という言葉がありますが、長期投資においては「時間」が最大の武器となります。一日でも早く始めることで、複利の恩恵を最大限に享受できるのです。

資産形成は短距離走ではなくマラソンです。無理のない範囲で、着実に継続していくことが成功への近道となるでしょう。

関連記事:

FANG+の2025年9月は現行10社で変更なし?現状の成績を確認せよ