資産形成において、新NISAとiDeCoはいずれも魅力的な非課税制度ですが、利用目的やライフステージによって優先すべき制度は異なります。本記事では両制度の特徴を比較し、優先順位の考え方を具体例やグラフ・表を用いて解説します。

1. 制度概要と比較

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 対象年齢 | 18歳以上 | 20歳以上75歳未満 |

| 年間投資上限額 | 最大360万円 (積立120万円+成長240万円) | 第1号被保険者:月6.8万円(年81.6万円) 第2号被保険者:月2.3万円(年27.6万円) 第3号被保険者:月2.3万円(年27.6万円) |

| 非課税期間 | 無期限 | 受取開始(60〜75歳)まで運用益非課税 |

| 税制優遇 | 運用益非課税 | 掛金全額所得控除・運用益非課税・受取時控除 |

| 資金引き出し | いつでも可能 | 原則60歳まで引き出し不可 |

| 手数料 | 無料 | 口座開設料・管理手数料あり |

上表から、新NISAは流動性が高く自由度のある資金運用に向く一方、iDeCoは税制優遇が手厚い老後資金準備向きといえます。

スポンサーリンク

2. 年間投資上限額の違い

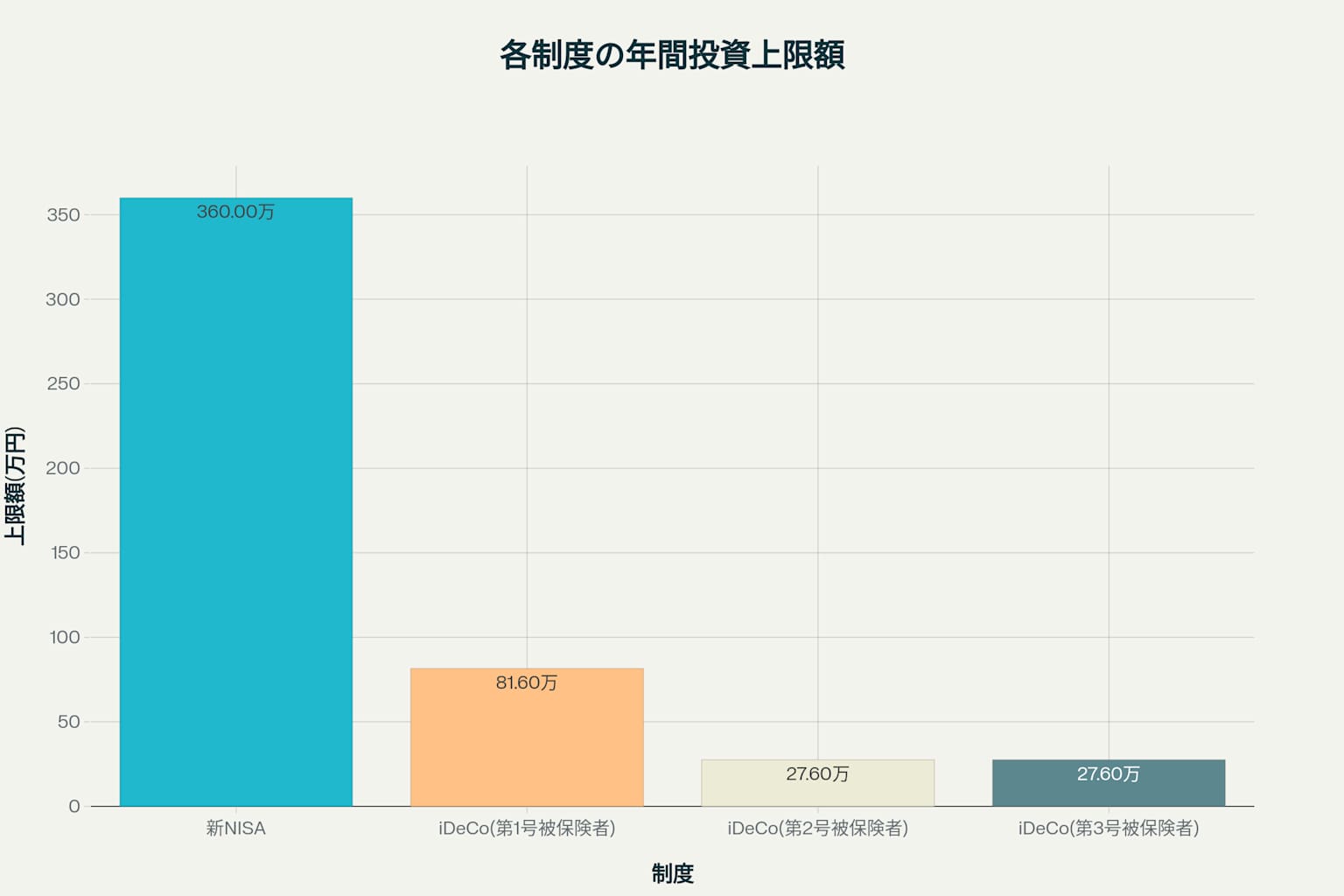

以下の棒グラフは、新NISAと各iDeCo被保険者区分の年間投資上限額を比較したものです。

各制度の投資可能額を俯瞰し、余剰資金に応じて優先度を判断する際の参考にしてください。

新NISAとiDeCoの年間投資上限額比較

新NISAでは最大360万円とiDeCoに比べて大幅に高い投資枠が設定されており、まとまった資金を非課税で運用したい場合は新NISAを優先すべきことが視覚的にも確認できます。iDeCoは掛金の上限が比較的低いため、節税メリットを最大化したい高所得者や老後資金を硬く確保したい場合に適します。

3. 年齢・ライフステージ別の優先順位

- 20〜30代:住宅取得や子育て資金など流動性が求められる場面も多いため、資金の引き出し自由度が高い新NISAを優先するとよいでしょう。

- 40〜50代:所得がピークに近づく時期で節税効果が高いiDeCoを活用しつつ、新NISAを併用してバランスを取るのが理想的です。

- 60歳以上〜:iDeCoの受取開始後は、受取方法や税制ルール(10年ルール)に留意しつつ、運用益非課税の新NISAで追加投資を検討できます。

スポンサーリンク

4. 併用戦略の例

投資可能額が月5万円の場合、以下のように配分すると税制優遇と流動性を両立できます。

| 制度 | 月額投資額 | 年間投資額 | 説明 |

|---|---|---|---|

| iDeCo | 23,000円 | 276,000円 | 掛金全額が所得控除対象。老後資金準備に有利 |

| 新NISA | 27,000円 | 324,000円 | いつでも引き出し可能。非課税運用枠を有効活用 |

この組み合わせにより、約55%を新NISA、約45%をiDeCoに振り分けることで、流動性と節税のメリットを両立できます。

5. まとめ:あなたに合った優先順位の見つけ方

- まずは資金の用途と流動性要件を確認

生活防衛資金や短期的な大きな支出がある場合は新NISA優先。 - 節税効果(所得控除)の必要度を検討

年収が高く、税負担軽減を重視するならiDeCoを優先。 - ライフステージに応じた活用

若年層は新NISA、中高年層はiDeCoの節税効果と新NISAの併用を検討。 - 余裕資金を無理なく長期投資に回す

使い切りにこだわらず、持続可能な投資額を設定。

以上の視点から、自分のライフプランに合った制度を優先し、併用することで効果的な資産形成を実現しましょう。