2024年からスタートした新NISA制度。「投資を始めたいけど、どう使えばいいの?」「自分の資金だとどんな戦略がベスト?」そんな疑問をお持ちの方も多いのではないでしょうか。

私も最初は制度の複雑さに戸惑いましたが、実際に運用を始めてみると、新NISAは初心者から上級者まで幅広く活用できる素晴らしい制度だと実感しています。コーヒーを飲みながら投資の勉強をするのが日課の私が、今回は新NISAの基本から実践的な活用法まで、わかりやすく解説していきます。

Contents

- 1 新NISAって何?旧制度から何が変わったの?

- 2 旧NISAからの主な変更点

- 3 新NISAの2つの投資枠を理解しよう

- 4 つみたて投資枠(年間120万円)

- 5 成長投資枠(年間240万円)

- 6 運用資金別!あなたに最適な新NISA活用法

- 7 月1万円の場合:堅実なインデックス積立

- 8 月3万円の場合:基本の分散投資

- 9 月5万円の場合:バランス型運用

- 10 月10万円以上の場合:積極的活用

- 11 長期投資の威力を数字で実感

- 12 初心者におすすめ!人気ファンドランキング

- 13 1位:eMAXIS Slim 全世界株式(オール・カントリー)

- 14 2位:eMAXIS Slim 米国株式(S&P500)

- 15 非課税枠を最大限活用する3つのポイント

- 16 1. 早めの開始で時間を味方につける

- 17 2. 枠の再利用を理解する

- 18 3. つみたて投資枠を優先活用

- 19 まとめ:新NISAで資産形成を始めよう

新NISAって何?旧制度から何が変わったの?

新NISA(少額投資非課税制度)は、投資で得た利益が非課税になる国の制度です。通常、株式や投資信託で得た利益には約20%の税金がかかりますが、NISA口座で運用すれば税金は一切かかりません。

スポンサーリンク

旧NISAからの主な変更点

新NISAは旧制度から大幅にパワーアップしています。最も大きな変化は以下の3点です:

- 非課税保有期間が無期限化:以前は最長20年でしたが、今は永続的に非課税

- 年間投資枠が大幅拡大:最大360万円まで投資可能(旧制度は選択制で最大120万円)

- 生涯非課税限度額の設定:1人当たり1,800万円まで投資可能

この表を見ていただくとわかるように、新NISAは旧制度と比べて投資の自由度が格段に向上しています。特に「つみたて投資枠」と「成長投資枠」を併用できるようになったことで、多様な投資戦略が可能になりました。

新NISAの2つの投資枠を理解しよう

新NISAにはつみたて投資枠と成長投資枠の2つがあり、それぞれ特徴が異なります。

スポンサーリンク

つみたて投資枠(年間120万円)

- 対象商品:金融庁が認めた低コストの投資信託・ETF

- 投資方法:積立投資のみ

- 特徴:初心者向けで安定した長期投資に最適

成長投資枠(年間240万円)

- 対象商品:国内外の個別株、投資信託、ETF、REIT

- 投資方法:一括投資・積立投資どちらも可能

- 特徴:より幅広い投資商品から選択可能

重要なのは、これら2つの枠を同時に使えるということです。つまり、年間最大360万円まで非課税で投資できるのです。

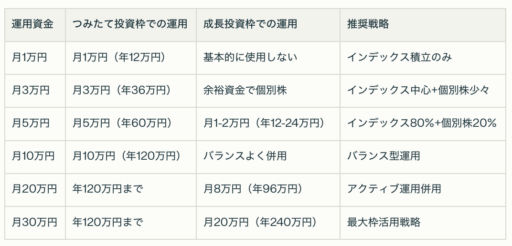

運用資金別!あなたに最適な新NISA活用法

「自分の資金だとどんな戦略がいいの?」これは誰もが抱く疑問です。運用資金別に最適な戦略を見ていきましょう。

月1万円の場合:堅実なインデックス積立

推奨戦略:つみたて投資枠で全世界株式インデックスファンド

月1万円なら、まずはつみたて投資枠でインデックスファンドの積立投資から始めましょう。特に「eMAXIS Slim 全世界株式(オール・カントリー)」などの低コストファンドがおすすめです。

月3万円の場合:基本の分散投資

推奨戦略:つみたて投資枠メイン+少額個別株

- つみたて投資枠:月2.5万円(インデックスファンド)

- 成長投資枠:月0.5万円(気になる個別株)

この段階から成長投資枠を少し活用して、投資の幅を広げてみましょう。

月5万円の場合:バランス型運用

推奨戦略:インデックス80%+個別株20%

- つみたて投資枠:月4万円

- 成長投資枠:月1万円

月10万円以上の場合:積極的活用

推奨戦略:両枠をフル活用

つみたて投資枠の上限(月10万円)を使い切り、残りを成長投資枠で運用します。この段階では米国個別株や高配当ETFなど、より多様な商品に投資できます。

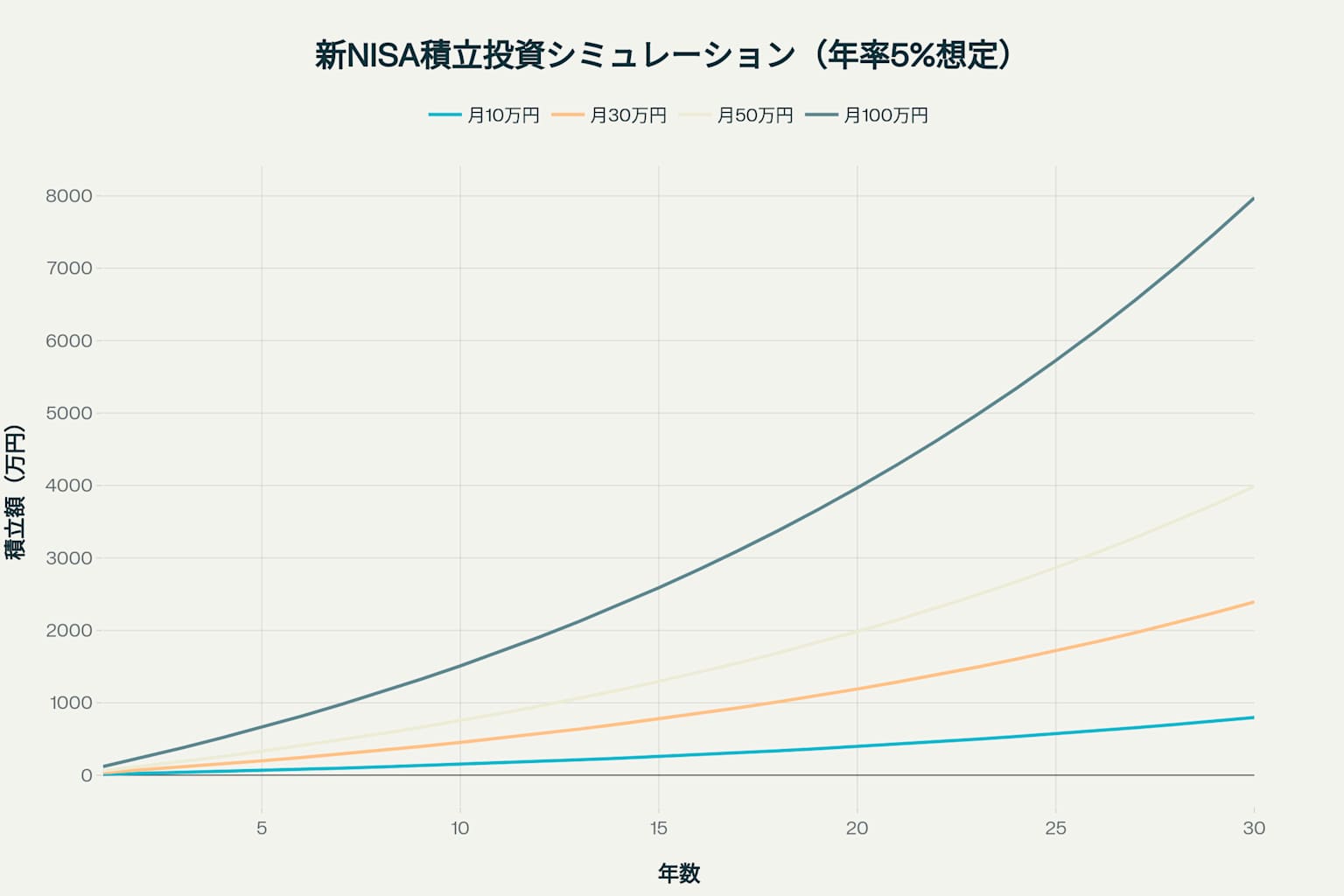

長期投資の威力を数字で実感

「投資って本当に意味があるの?」そんな疑問をお持ちの方に、長期投資の威力を数字でお見せします。

新NISAでの長期積立投資の威力を示すシミュレーション。月々の投資額の違いが30年後にどれだけ大きな差を生むかがわかります。

このシミュレーションは年率5%で運用した場合の結果です。注目すべきは、月10万円投資と月100万円投資の30年後の差。なんと約7,200万円もの違いが生まれます!

これは複利効果の威力を示しています。「時間」と「金額」、そして「運用利回り」の3つが資産形成の鍵となるのです。

初心者におすすめ!人気ファンドランキング

「どのファンドを選べばいいかわからない」という方向けに、実際に多くの投資家が選んでいる人気ファンドをご紹介します。

1位:eMAXIS Slim 全世界株式(オール・カントリー)

おすすめポイント:

- 1本で全世界に分散投資

- 超低コスト(信託報酬0.1133%)

- 初心者から上級者まで幅広く支持

2位:eMAXIS Slim 米国株式(S&P500)

おすすめポイント:

- 米国の主要500社に投資

- 長期的な成長が期待できる

- 信託報酬0.09372%と最低水準

この2つのファンドは、私も実際に保有しており、安定した運用実績を残しています。特に「オール・カントリー」は1本で世界中に投資できるため、迷ったらまずこれから始めることをおすすめします。

非課税枠を最大限活用する3つのポイント

新NISAの恩恵を最大限受けるためのポイントをお伝えします。

1. 早めの開始で時間を味方につける

投資で最も重要なのは「時間」です。1日でも早く始めることで、複利効果を最大化できます。

2. 枠の再利用を理解する

新NISAでは、売却した分の投資枠が翌年復活します。これにより、長期的に柔軟な運用が可能になりました。

3. つみたて投資枠を優先活用

成長投資枠は1,200万円が上限ですが、つみたて投資枠なら1,800万円まで使えます。まずはつみたて投資枠をしっかり活用しましょう。

まとめ:新NISAで資産形成を始めよう

新NISAは、私たちの資産形成を強力にサポートしてくれる制度です。特に以下の点が魅力的です:

- 税制優遇:運用益が永続的に非課税

- 柔軟性:2つの投資枠を併用可能

- 拡充された投資枠:年間最大360万円、生涯1,800万円

最新のデータによると、新NISA開始から1年で口座数は約434万口座増加し、累計2,560万口座に達しています。これは国民の約5人に1人がNISA口座を持っている計算になります。

投資は「お金持ちがするもの」というイメージがあるかもしれませんが、新NISAなら月1万円から始められます。大切なのは完璧を目指さず、まず一歩を踏み出すことです。

私も最初は少額から始めました。今では新NISAが資産形成の中核となっています。あなたも新NISAを活用して、理想の未来に向けて歩み始めませんか?

※投資には元本割れのリスクがあります。投資判断は自己責任でお願いします。

※この記事は2025年7月時点の情報に基づいています。制度内容は変更される可能性があります。