「新NISAとiDeCo、どっちから始めればいいの?」「自分の収入だとどんな配分がベスト?」そんな疑問をお持ちの方も多いのではないでしょうか。

私も毎朝コーヒーを飲みながら家計簿をチェックするのが日課になっていますが、この2つの制度を上手に使い分けることで、効率的な資産形成が可能になると実感しています。2024年から新NISAが大幅にパワーアップし、iDeCoも2024年12月に制度改正が行われた今、両制度の活用法を改めて整理することが重要です。

本記事では、新NISAとiDeCoの基本から、月額予算別の具体的な使い分け戦略まで、初心者の方にもわかりやすく解説していきます。

Contents

- 1 新NISAとiDeCoって何?基本をおさらい

- 2 新NISA(少額投資非課税制度)とは

- 3 iDeCo(個人型確定拠出年金)とは

- 4 どう使い分けるの?制度の特性を理解した戦略

- 5 優先順位の基本的な考え方

- 6 併用戦略が基本

- 7 月額予算別!新NISA・iDeCo活用戦略

- 8 月1万円:まずは新NISAで投資デビュー

- 9 月3万円:iDeCoの節税効果を活用開始

- 10 月5万円:バランス型運用で両立

- 11 月10万円:つみたて投資枠をフル活用

- 12 月15万円以上:非課税枠を最大活用

- 13 投資家はどうすればいい?実践的なアドバイス

- 14 ステップ1:生活防衛資金を確保

- 15 ステップ2:iDeCoで節税メリットを先取り

- 16 ステップ3:新NISAで資産形成を加速

- 17 運用商品の選び方

- 18 資産を増やしたいなら新NISAをフル活用しよう

- 19 新NISA優先の理由

- 20 最新データが示す新NISA人気

- 21 制度改正を活かした2025年以降の戦略

- 22 iDeCo制度改正のポイント

- 23 今後の戦略

- 24 まとめ:あなたに最適な新NISA・iDeCo活用法

新NISAとiDeCoって何?基本をおさらい

まずは、それぞれの制度の基本的な仕組みを確認しましょう。

スポンサーリンク

新NISA(少額投資非課税制度)とは

新NISAは、2024年1月からスタートした投資の税制優遇制度です。投資で得た利益(売却益・配当金・分配金)に通常かかる約20%の税金が、一生涯にわたって非課税になります。

新NISAの特徴:

- 年間投資枠:つみたて投資枠120万円+成長投資枠240万円の計360万円

- 生涯投資枠:1,800万円まで(うち成長投資枠は1,200万円)

- 非課税期間:無期限

- 引き出し:いつでも可能

- 売却枠の再利用:可能(翌年に投資元本ベースで復活)

iDeCo(個人型確定拠出年金)とは

iDeCoは、自分で積み立てて運用し、60歳以降に受け取る私的年金制度です。最大の特徴は、掛金が全額所得控除される点にあります。

iDeCoの特徴:

- 年間投資枠:職業によって14.4万円~81.6万円

- 非課税期間:受取開始まで

- 引き出し:原則60歳まで不可

- 税制優遇:拠出時・運用時・受取時の3段階

新NISAとiDeCoの制度比較 - 主要な違いと特徴

スポンサーリンク

どう使い分けるの?制度の特性を理解した戦略

新NISAとiDeCoは、それぞれ異なる目的と特性を持っています。効果的な使い分けのポイントを見ていきましょう。

優先順位の基本的な考え方

1. 年代別アプローチ

- 20代・30代:新NISA優先

- ライフイベント(結婚・住宅購入・教育費)への対応力重視

- 流動性の高さがメリット

- 40代・50代:iDeCo優先検討

- 年収が高く、節税効果が大きい

- 老後資金準備の重要性が高まる時期

2. 年収別アプローチ

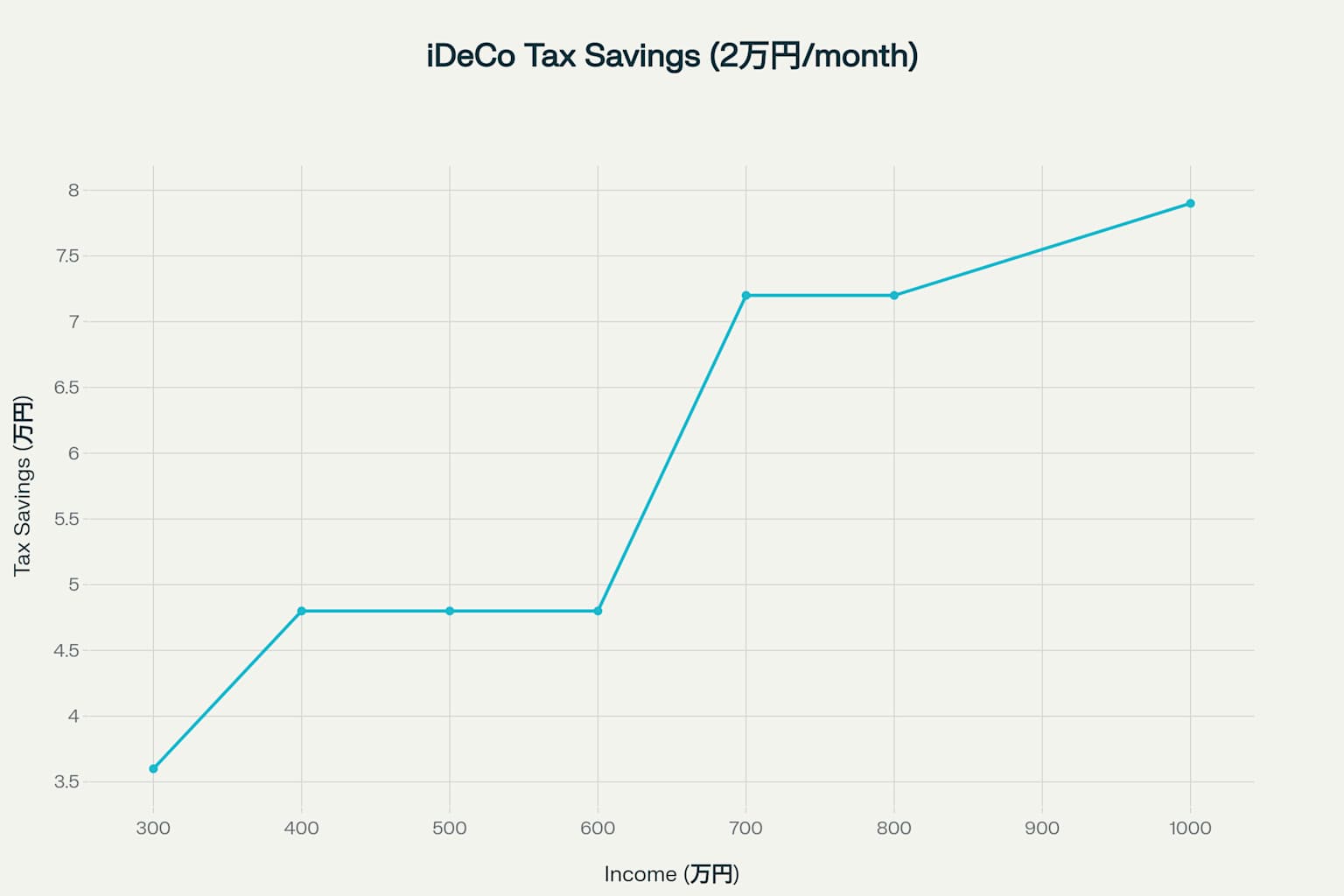

年収650万円を一つの目安として、所得税率20%以上の方はiDeCoの節税メリットが特に大きくなります。

iDeCo年収別節税効果(月額2万円拠出時)

併用戦略が基本

最新の統計によると、iDeCo加入者の90.6%が新NISAも併用しており、両制度を組み合わせた資産形成が主流となっています。

| 制度 | 主な目的 | 特徴 |

|---|---|---|

| 新NISA | 中長期的な資産形成・早期投資 | 流動性が高く多目的に活用可能 |

| iDeCo | 老後資金準備・節税 | 強力な税制優遇、60歳まで引き出し不可 |

月額予算別!新NISA・iDeCo活用戦略

「月にいくら投資できるか」によって、最適な戦略は変わります。具体的な配分例を見ていきましょう。

月1万円:まずは新NISAで投資デビュー

推奨配分:新NISA 1万円、iDeCo 0円

投資初心者や資金に余裕がない方は、流動性の高い新NISAから始めることをおすすめします。いつでも引き出せる安心感は、投資を継続するうえで重要な要素です。

月3万円:iDeCoの節税効果を活用開始

推奨配分:iDeCo 2万円、新NISA 1万円

この段階からiDeCoを活用し、節税効果を実感できます。年収500万円の方なら、年間約4.8万円の節税効果が期待できます。

月5万円:バランス型運用で両立

推奨配分:iDeCo 2万円、新NISA 3万円

iDeCoで確実な節税効果を得ながら、新NISAで流動性も確保するバランスの良い戦略です。

月10万円:つみたて投資枠をフル活用

推奨配分:iDeCo 2万円、新NISA 8万円

新NISAのつみたて投資枠(月10万円)に近い活用が可能です。長期的な複利効果を最大化できます。

月15万円以上:非課税枠を最大活用

推奨配分:iDeCo 2万円、新NISA 28万円(年間上限まで)

資金に余裕がある方は、新NISAの年間360万円枠をフルに活用し、非課税メリットを最大化しましょう。

月額予算別 新NISA・iDeCo投資配分戦略

投資家はどうすればいい?実践的なアドバイス

ステップ1:生活防衛資金を確保

投資を始める前に、生活費の6ヶ月分程度を現金で確保しておきましょう。私も家計管理をする中で、「安心できる現金残高」があることの重要性を実感しています。

ステップ2:iDeCoで節税メリットを先取り

年収が一定以上ある方は、まずiDeCoから始めることで確実な節税効果を得られます。特に以下の方はiDeCo優先をおすすめします:

- 年収650万円以上の方

- 企業年金制度が充実していない方

- 老後資金に不安がある方

ステップ3:新NISAで資産形成を加速

iDeCoの拠出上限まで活用したら、新NISAで資産形成を加速させましょう。2024年の制度改正により、売却枠の再利用も可能になり、より柔軟な運用が実現できます。

運用商品の選び方

初心者の方には以下の商品がおすすめです:

新NISA(つみたて投資枠)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

iDeCo

- 全世界株式インデックスファンド

- バランスファンド(年代に応じて債券比率を調整)

資産を増やしたいなら新NISAをフル活用しよう

結論として、効率的な資産形成を目指すなら新NISAの優先活用が基本戦略となります。

新NISA優先の理由

1. 投資枠の大きさ

- 新NISA:年間360万円、生涯1,800万円

- iDeCo:年間最大81.6万円(自営業者の場合)

2. 柔軟性の高さ

- いつでも引き出し可能

- 売却枠の再利用が可能

- 様々なライフイベントに対応

3. 複利効果の最大化

新NISAの長期運用シミュレーションを見ると、その威力がよくわかります。月10万円を30年間、年利5%で運用した場合、約6,668万円まで資産が成長する計算です。

| 運用年数 | 月3万円 | 月5万円 | 月10万円 |

|---|---|---|---|

| 10年 | 559万円 | 932万円 | 1,863万円 |

| 20年 | 1,480万円 | 2,466万円 | 4,094万円 |

| 30年 | 2,996万円 | 4,994万円 | 6,668万円 |

※年利5%で計算、万円未満切り捨て

最新データが示す新NISA人気

2024年の統計データからも、新NISAへの注目度の高さがうかがえます:

- 新NISA口座数:約2,560万口座(国民の約5人に1人)

- 新NISA開始を理由とした投資デビュー:63%

- 新規投資家の平均年間投資額:約44万円

制度改正を活かした2025年以降の戦略

iDeCo制度改正のポイント

2024年12月の改正により、企業年金加入者の掛金上限が月2万円に増額されました。これにより:

- 対象者の投資機会拡大:従来月1.2万円→2万円(約67%増)

- 手続きの簡素化:事業主証明書の廃止でオンライン申込が可能

- 新規加入者の急増:2024年12月は過去最大の72,168人が新規加入

今後の戦略

- iDeCoの上限増額を活用:対象者は月2万円まで拠出を検討

- 新NISAとの併用強化:両制度の特性を活かした使い分け

- 長期視点での資産配分:ライフステージに応じた柔軟な見直し

まとめ:あなたに最適な新NISA・iDeCo活用法

新NISAとiDeCoは、それぞれ異なる強みを持つ優れた制度です。重要なのは「どちらか一方を選ぶ」のではなく、両制度を適切に組み合わせることです。

基本戦略のまとめ:

- 少額投資(月1~3万円):新NISA優先で投資に慣れる

- 中額投資(月5~10万円):iDeCoで節税効果、新NISAで成長を狙う

- 高額投資(月15万円以上):新NISAをフル活用し、iDeCoで確実な節税

最も大切なのは、完璧を求めず今すぐ始めることです。制度は複雑に見えますが、少額からでもスタートできます。新NISAとiDeCoを活用して、理想の未来に向けた第一歩を踏み出してみませんか?

※投資には元本割れのリスクがあります。投資判断は自己責任でお願いします。