最近、SNSで「配当だけで生活している」という投稿をよく見かけます。確かに魅力的ですが、果たして高配当投資だけで本当に1億円という大台に到達できるのでしょうか?

A man waters a dollar sign plant, symbolizing the cultivation and growth of investments

今回は、米国株を中心とした高配当投資戦略で1億円を目指すために、開始年齢別に具体的な積立額をシミュレーションしてみました。結果は想像以上に現実的で、同時に時間の重要性を痛感させられるものでした。

Contents

- 1 高配当投資とは?改めて基本をおさらい

- 2 配当貴族(Dividend Aristocrats)の存在

- 3 現在の米国株配当利回り水準

- 4 1億円の重みを理解する:日本人の退職準備現実

- 5 開始年齢別シミュレーション:必要な月間積立額

- 6 前提条件

- 7 詳細な積立額シミュレーション

- 8 複利の魔法:時間が生み出す驚異的な効果

- 9 20歳スタート vs 50歳スタート(年利10%の場合)

- 10 投資元本 vs 利息収益の内訳(年利10%想定)

- 11 現実的な高配当投資戦略

- 12 おすすめ高配当ETF

- 13 配当利回りの現実

- 14 リスクと注意点

- 15 高配当投資の落とし穴

- 16 税務の考慮

- 17 まとめ:高配当投資で1億円は可能、ただし早期開始が絶対条件

- 18 ✅ 可能性

- 19 ⚠️ 重要な条件

- 20 🎯 実践的なアドバイス

高配当投資とは?改めて基本をおさらい

高配当投資とは、配当利回りが高い株式に投資し、定期的な配当収入を得ながら資産を増やす投資手法です。米国株市場では、以下のような特徴を持つ企業が注目されています:

スポンサーリンク

配当貴族(Dividend Aristocrats)の存在

S&P500に含まれる企業の中で、25年以上連続して配当を増額し続けている企業は「配当貴族」と呼ばれます。現在69社が該当し、以下のような企業が含まれています:

現在の米国株配当利回り水準

2025年7月時点での主要指標:

私も週末によく近所のマクドナルドで投資研究をしているのですが、そこで食べるビッグマックを通じて「この企業も配当を49年間増やし続けているのか」と感慨深く思うことがあります。

Japanese yen coins on a blue pension book, symbolizing financial planning and retirement savings in Japan

スポンサーリンク

1億円の重みを理解する:日本人の退職準備現実

まず、1億円という金額がどれほどの意味を持つのか確認しましょう。

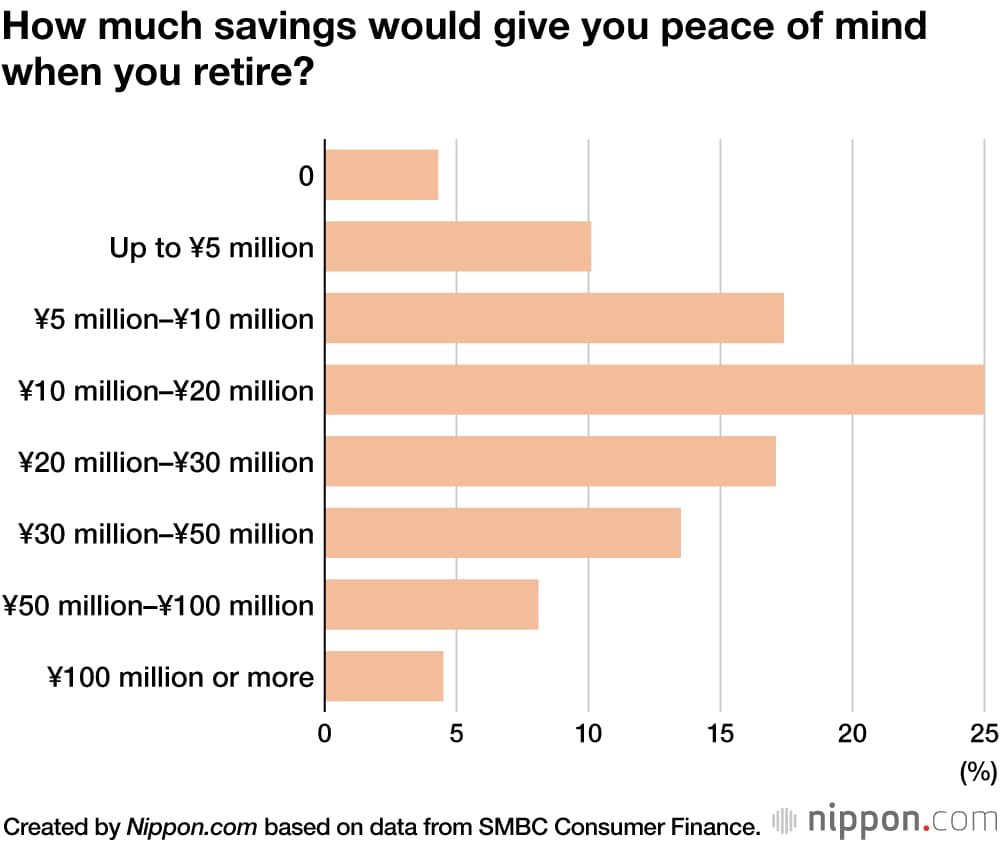

Bar chart illustrating the amount of savings that would give peace of mind for retirement, including 100 million yen or more

日本人の退職時に安心できる貯蓄額に関する調査では、「1億円以上」と答えた人はわずか4%程度です。一方で、最も多い回答は「1000万〜2000万円」(約24%)でした。つまり、1億円は多くの日本人にとって「理想的だが非現実的」と感じられる金額なのです。

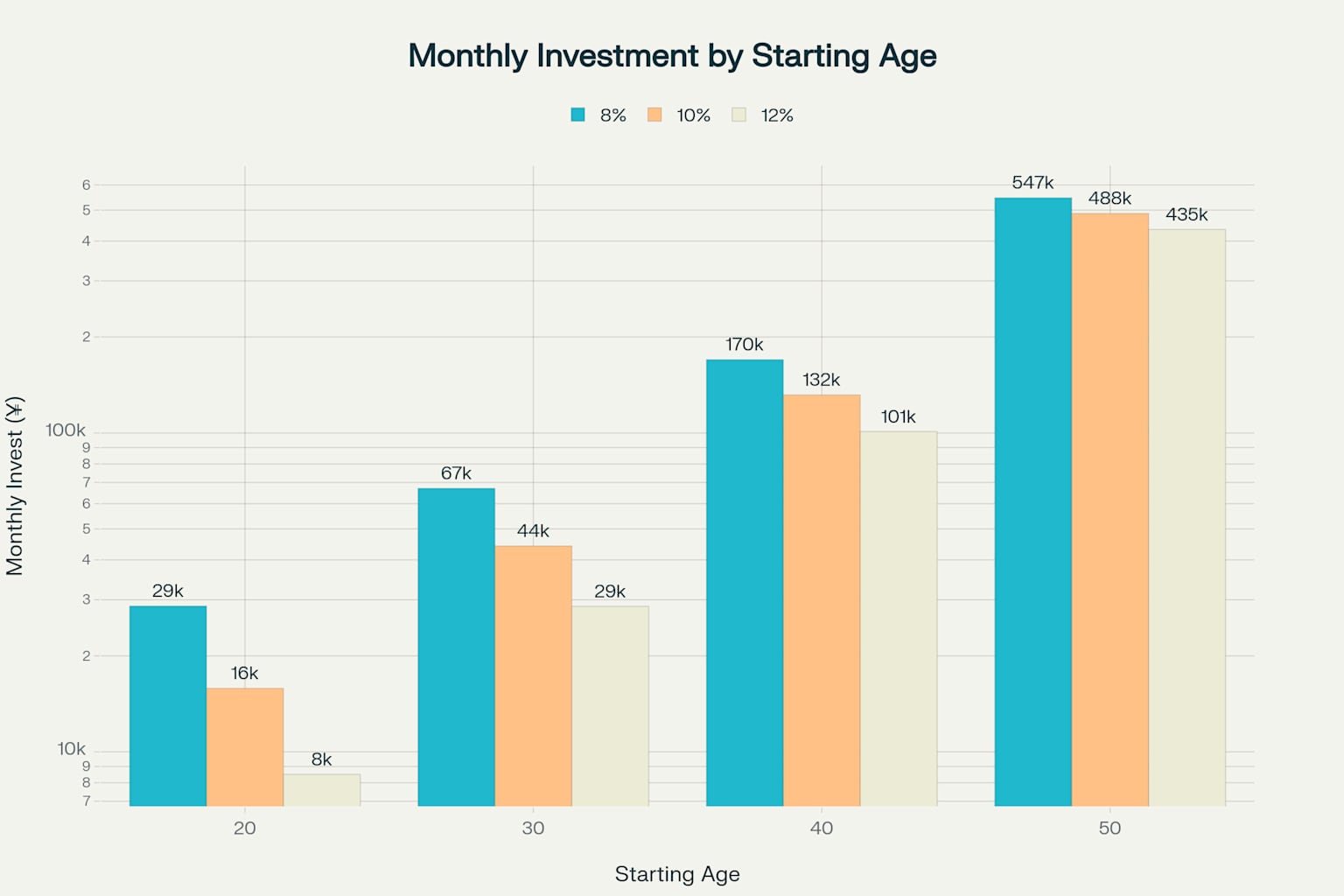

開始年齢別シミュレーション:必要な月間積立額

それでは、高配当投資で60歳までに1億円を達成するために必要な月間積立額を、開始年齢別に詳しく見てみましょう。

前提条件

- 目標金額:1億円

- 目標年齢:60歳

- 想定年利:8%(保守的)、10%(標準的)、12%(楽観的)

これらの利回りは、米国株高配当投資の歴史的リターンを基にしています。過去のデータによると、配当込みの米国株式市場は年平均10%程度のリターンを提供してきました。

高配当投資で1億円達成するために必要な月間積立額(開始年齢・期待リターン別)

詳細な積立額シミュレーション

| 開始年齢 | 投資期間 | 年利8% | 年利10% | 年利12% |

|---|---|---|---|---|

| 20歳 | 40年 | ¥28,645 | ¥15,813 | ¥8,500 |

| 30歳 | 30年 | ¥67,098 | ¥44,238 | ¥28,613 |

| 40歳 | 20年 | ¥169,773 | ¥131,688 | ¥101,086 |

| 50歳 | 10年 | ¥546,609 | ¥488,174 | ¥434,709 |

太字は年利10%(現実的なシナリオ)での必要積立額

複利の魔法:時間が生み出す驚異的な効果

上記の表から明らかなのは、開始時期の遅れが必要積立額に与える劇的な影響です。

Coin stacks with growing sprouts and a watering can symbolize the growth of investments and financial wealth

20歳スタート vs 50歳スタート(年利10%の場合)

- 20歳開始:月額15,813円で1億円達成

- 50歳開始:月額488,174円で1億円達成

なんと30年の遅れで、必要積立額が約31倍になります!

投資元本 vs 利息収益の内訳(年利10%想定)

| 開始年齢 | 総投資額 | 利息収益 | 利息の割合 |

|---|---|---|---|

| 20歳 | ¥7,590,037 | ¥92,409,963 | 92.4% |

| 30歳 | ¥15,925,765 | ¥84,074,235 | 84.1% |

| 40歳 | ¥31,605,195 | ¥68,394,805 | 68.4% |

| 50歳 | ¥58,580,884 | ¥41,419,116 | 41.4% |

20歳から始めた場合、なんと最終的な1億円のうち92.4%が複利効果による利息収益です。これこそが「時間を味方につける」ということなのです。

現実的な高配当投資戦略

おすすめ高配当ETF

実際の投資では、個別株よりもETFでリスク分散を図ることが重要です:

- VYM(Vanguard High Dividend Yield ETF)

- HDV(iShares Core High Dividend ETF)

- SPYD(SPDR Portfolio S&P 500 High Dividend ETF)

配当利回りの現実

現実的には以下の利回りが期待できます:

リスクと注意点

高配当投資の落とし穴

- 配当カットのリスク

- 金利上昇時の株価下落

- セクター偏重(エネルギー、金融など)

私は普段、コーヒーを飲みながら米国企業の決算を読むのですが、配当を維持するために無理をしている企業を見つけることがあります。表面的な利回りだけでなく、企業の財務健全性を必ず確認することが重要です。

税務の考慮

- 米国株配当:現地税10% + 国内税約20%

- NISA活用で国内税は非課税化可能

Coins stacked with growing plants, symbolizing financial growth and long-term investment

まとめ:高配当投資で1億円は可能、ただし早期開始が絶対条件

今回のシミュレーション結果から、以下のことが明らかになりました:

✅ 可能性

- 高配当投資で1億円達成は十分現実的

- 年利10%は米国株市場の歴史的平均から見て合理的な想定

⚠️ 重要な条件

- 早期開始が絶対的に重要(20歳 vs 50歳で必要額31倍差)

- 継続的な積立が成功のカギ

- 適切なリスク管理が必要

🎯 実践的なアドバイス

- 今すぐ始める:1日でも早い開始が重要

- NISA活用:税制優遇を最大限活用

- 分散投資:ETFを中心とした安定運用

- 長期視点:短期的な値動きに惑わされない

「時間は最高の味方であり、最大の敵でもある」

高配当投資で1億円という目標は決して不可能ではありません。しかし、その成功のカギは「今すぐ行動を起こすこと」に尽きます。複利の力は時間とともに指数関数的に増大しますが、その逆もまた真です。

明日から、いえ、今日から始めてみませんか?

この記事の計算は一般的な投資原則に基づくシミュレーションです。実際の投資結果を保証するものではありません。投資は自己責任で行ってください。