2024年にスタートした新NISA制度は、年間投資枠の大幅拡大と非課税保有期間の無期限化により、これまでとは全く異なる投資戦略が可能になりました。特に成長投資枠の年間240万円は、個別株投資による積極的な資産形成を後押しする画期的な制度と言えるでしょう。しかし、この制度を活用するには、メリットだけでなくリスクも十分理解する必要があります。

本記事では、新NISA成長枠の仕組みから具体的な活用方法、そして実際の投資事例を通じて、個別株投資で非課税メリットを最大化する戦略を詳しく解説します。ただし、これは私個人の投資アプローチであり、万人向けの手法ではないことを最初にお断りしておきます。

Contents

新NISA成長枠の基本概要

スポンサーリンク

成長投資枠とは何か?

新NISA制度における成長投資枠は、旧一般NISAを引き継ぐ投資枠で、年間240万円まで非課税で投資できる制度です。つみたて投資枠(年間120万円)と併用可能で、合計すると年間最大360万円の非課税投資が実現できます。

成長投資枠の特徴的な点は、投資信託だけでなく個別株式にも投資できることです。これにより、つみたて投資枠の対象外商品にも非課税で投資でき、より柔軟な投資戦略が可能になりました。

非課税保有限度額と枠の復活システム

新NISA全体の非課税保有限度額は1,800万円で、このうち成長投資枠は最大1,200万円まで利用可能です。重要なのは、売却すれば翌年以降に投資枠が復活する点です。

売却によって復活する枠は、売却時の価格ではなく**購入時の簿価(取得額)**で計算されます。例えば、100万円で購入した株式を150万円で売却した場合、復活する枠は100万円分となります。

スポンサーリンク

成長枠を活用した攻めの投資戦略

個別株投資で無課税効果を最大化

成長投資枠の最大の魅力は、個別株式への投資で大きなリターンを狙えることにあります。インデックス投資と比べて変動が大きい個別株式ですが、成功すれば税制面で大きなメリットを享受できます。

通常、株式投資の利益には20.315%の税金が課されますが、NISA口座では利益がいくら出ても税金は0円です。これは特に大きなリターンを得た場合に、節税効果が絶大になることを意味します。

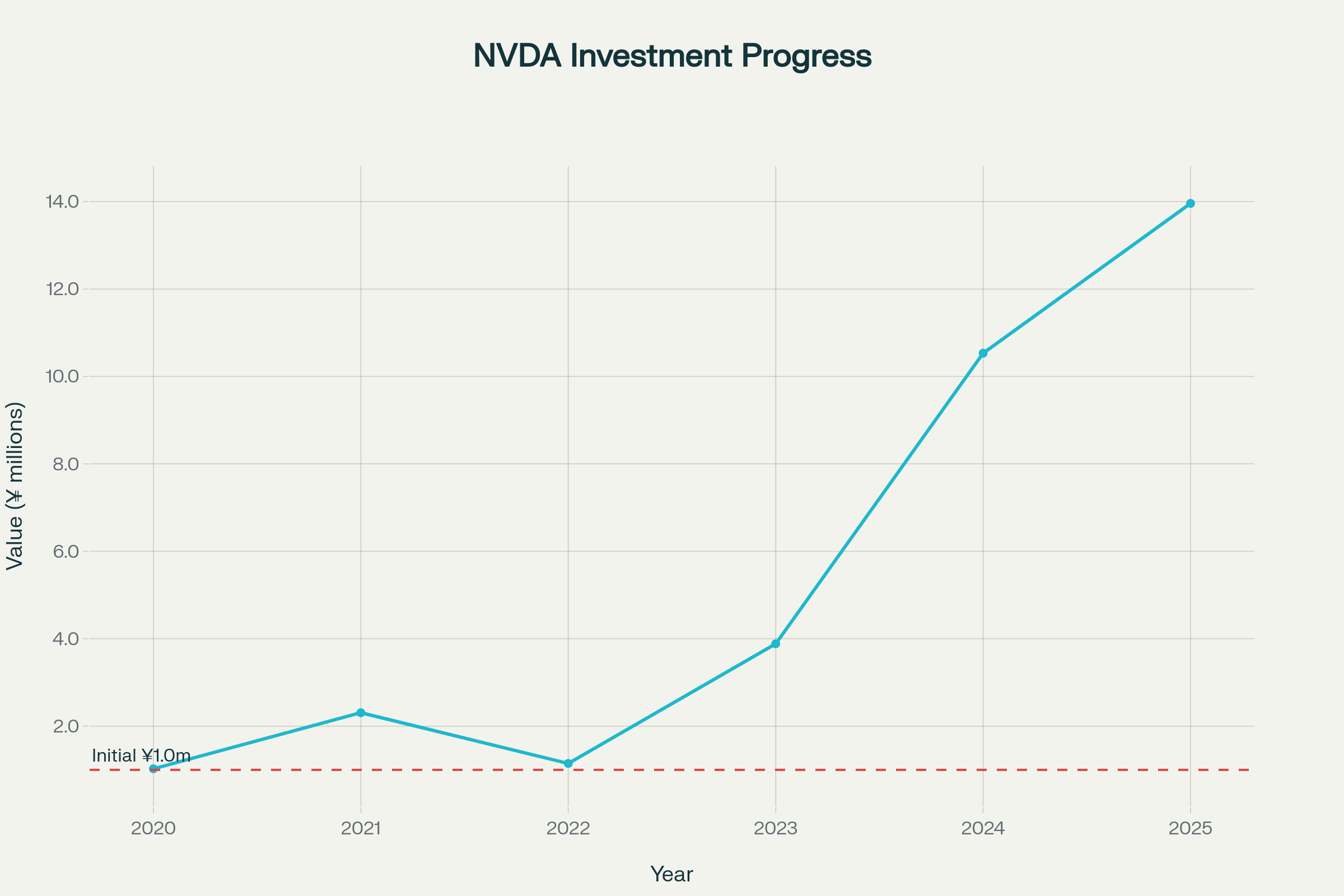

実例:NVIDIA株への投資シミュレーション

成長投資枠の威力を具体的に理解するため、5年前にNVIDIA(NVDA)株に100万円投資したケースを検証してみましょう。

2020年8月25日時点でのNVDA株価は12.75ドルでした。仮に当時、150円/ドルのレートで100万円(約6,667ドル)を投資していたとすると、約523株を購入できました。

2025年8月25日現在のNVDA株価は177.99ドルで、この投資は約1,396万円の価値になっています。利益は1,296万円、リターン率は驚異の**1,296%**に達します。

通常の課税口座であれば、この1,296万円の利益に対して約263万円の税金(20.315%)が課されますが、新NISA成長枠で投資していれば、この税金は完全に0円になります。

NVDA投資の年別推移(2020-2025年)

損益通算ができない重要な注意点

ただし、成長投資枠には重要な制約があります。それは損益通算と繰越控除ができないことです。

NISA口座で発生した損失は、他の課税口座の利益と相殺することができません。また、損失を翌年以降に繰り越すこともできないため、損失が出た場合は純粋に損失として確定してしまいます。

この制約があるため、NISA口座ではできるだけ損失を出さないことが重要になります。インデックス投資のような分散投資と比べ、個別株投資は集中投資になりがちで、価格変動の影響を直接受けやすい特徴があります。

投資家はどう経過すべきか?

インデックス投資との使い分け

私の基本的な考えとして、成長投資枠での個別株投資は攻めの投資戦略であり、資産形成の中核はインデックス投資が適していると考えています。

日本人投資家にとって、S&P500や全世界株式インデックスへの投資は、長期的に安定したリターンを期待できる選択肢です。過去のデータを見ると、S&P500は1992年から2021年の30年間で年平均10.92%のリターンを記録しています。

一方、個別株投資は高いリターンと引き換えに高いリスクを伴う投資手法です。そのため、ポートフォリオ全体のバランスを考慮し、成長投資枠の一部のみを個別株に振り分けることを推奨します。

投資枠復活を活用した戦略

新NISA制度の大きなメリットの一つが、売却による投資枠の復活です。これにより、利益確定後も翌年以降に再投資が可能になります。

ただし、復活するのは翌年以降であり、年間投資枠(360万円)は変わらないため、短期的な回転売買には向きません。この特性を理解した上で、長期的な視点で戦略を練ることが重要です。

私なりの成長枠活用方針

基本的なアロケーション戦略

私の場合、成長投資枠240万円のうち、約3分の2をインデックス投資、残りの3分の1を個別株投資に配分しています。これにより、安定性と成長性のバランスを図っています。

個別株投資については、業績が好調で将来性のある米国株を中心に投資しています。特に、テクノロジー関連やヘルスケア関連の銘柄に注目し、5-10銘柄程度に分散投資を行っています。

リスク管理の重要性

個別株投資では、企業固有のリスクが大きく影響します。そのため、投資前の企業分析と定期的なポートフォリオ見直しが欠かせません。

また、一つの銘柄に集中投資することは避け、複数銘柄への分散投資を心がけています。損益通算ができないNISA口座の特性を考慮すると、リスク分散は特に重要な要素になります。

Japan's Nikkei Stock Average outperforms U.S. S&P 500 and India's SENSEX in 2023, highlighting strong performance of Japanese stocks

まとめ:成長枠は慎重かつ積極的に

新NISA成長枠は、個別株投資で大きなリターンを非課税で狙える魅力的な制度です。しかし、損益通算ができないリスクや、投資枠復活のタイミングなど、理解すべきポイントも多くあります。

私のアプローチは、インデックス投資を基盤としつつ、成長投資枠の一部で個別株投資にチャレンジするというものです。これにより、安定性を保ちながらも大きなリターンの可能性を追求しています。

ただし、これは私個人の投資戦略であり、万人に適用できる手法ではありません。投資経験や資産状況、リスク許容度によって最適な戦略は大きく異なります。成長投資枠を活用する際は、自分自身の投資目標と照らし合わせて、慎重に判断することをお勧めします。

新NISA制度は長期的な資産形成を支援する優れた制度です。その恩恵を最大限に活用しながら、将来の豊かな生活に向けて着実に資産を築いていきましょう。

本流は以下ですね。基本は、こちらをオススメしています