アメリカ人は約20年間で金融資産を3.32倍に増やしているのに対し、日本人は1.54倍にしか増やせていません。この圧倒的な差は一体何から生まれるのでしょうか。多くの日本人が「投資は怖い」と思っている間に、アメリカ人は着実に資産を積み上げているのが現実です。

今回は、世代別の詳細なデータを基に、日本とアメリカの投資・貯蓄事情を徹底比較し、なぜこれほど大きな差が生まれるのか、そして私たち日本の投資家がアメリカ市場でどう戦えばいいのかを考察していきます。

Contents

- 1 世代別で見る日米の貯蓄格差

- 2 アメリカ人の方が実は貯蓄も多い

- 3 若年層の貯蓄事情

- 4 アメリカ人の投資事情は桁違い

- 5 純資産で見る真の格差

- 6 投資開始年齢の違い

- 7 日米投資スタンスの決定的違い

- 8 「安全第一」の日本 vs 「成長重視」のアメリカ

- 9 投資に対する考え方の根本的な違い

- 10 なぜこのような差が生まれるのか?

- 11 1. 制度の違い

- 12 2. 金融教育の差

- 13 3. 損失回避の文化的背景

- 14 4. 情報アクセスの違い

- 15 私たち日本の投資家はアメリカ市場でどう戦うべきか?

- 16 1. 長期投資の思考にシフトする

- 17 2. 分散投資を徹底する

- 18 3. 積立投資を活用する

- 19 4. 税制優遇制度を最大限活用する

- 20 5. 情報収集力を高める

- 21 データが示す希望と可能性

世代別で見る日米の貯蓄格差

スポンサーリンク

アメリカ人の方が実は貯蓄も多い

意外なことに、貯蓄額自体もアメリカ人の方が多い世代が存在します。特に45歳以降の世代では、アメリカ人の平均貯蓄額が日本人を上回っています。

65-74歳で比較すると、アメリカ人の平均貯蓄額は1,504万円に対し、日本人は1,339万円です。「日本人は貯蓄好き」というイメージがありますが、実際のデータを見ると必ずしもそうではないことが分かります。

若年層の貯蓄事情

20-30代の若年層では日本人の方が貯蓄額が少ない傾向にあります。29歳以下の日本人の平均貯蓄額は155万円ですが、これは教育費や住宅購入の頭金準備など、ライフイベントに向けた支出が多いためと考えられます。

スポンサーリンク

アメリカ人の投資事情は桁違い

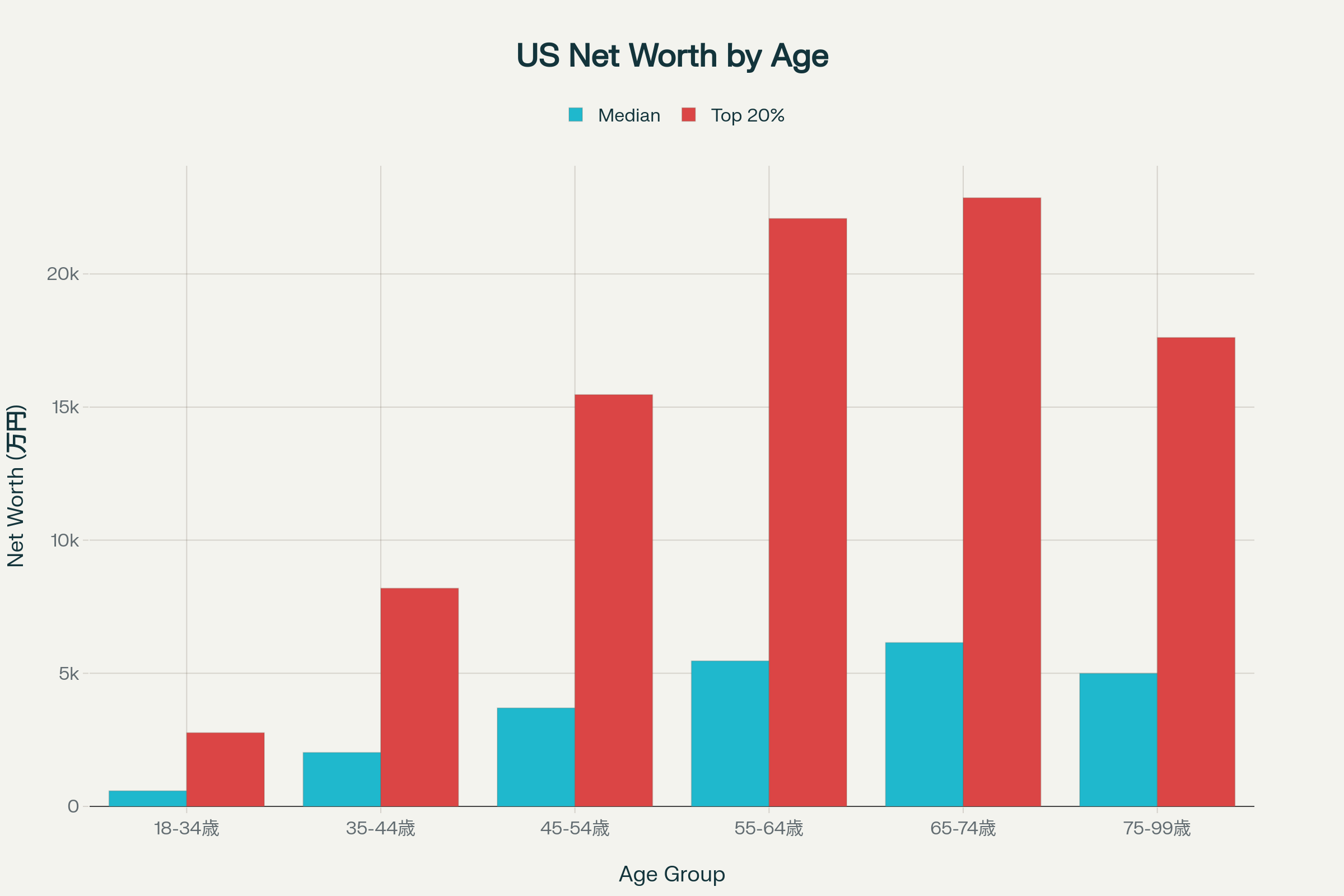

純資産で見る真の格差

アメリカの世代別純資産データを見ると、日本との格差がより明確になります。

アメリカの世代別純資産(Net Worth)

アメリカの65-74歳の中位純資産は6,150万円、上位20%に至っては2億2,860万円に達します。これは貯蓄だけでなく、投資による資産増加が大きく寄与していることを示しています。

投資開始年齢の違い

- Gen Z(Z世代): 平均19歳で投資開始

- ミレニアル世代: 平均25歳で投資開始

- Gen X: 平均32歳で投資開始

- ベビーブーマー: 平均35歳で投資開始

日本の投資家の多くが30代以降に投資を始めるのに対し、アメリカでは10代後半から投資をスタートさせる人が多いのです。

日米投資スタンスの決定的違い

「安全第一」の日本 vs 「成長重視」のアメリカ

日本人の家計金融資産構成を見ると、**預貯金が54.2%**を占める一方、**株式等はわずか9.6%、投資信託は3.4%**に留まっています。

対照的にアメリカでは、**株式等が32.5%、投資信託が12.3%**を占め、**預貯金は13.7%**しかありません。この構成比の違いが、長期的な資産増加率の差を生み出しているのです。

投資に対する考え方の根本的な違い

- 「いつでも出し入れができる」(47.5%)

- 「元金が安全」(40.1%)

- 「利回りが良い」(24.5%)

- 「値上がりが期待できる」(9.5%)

この結果から、日本人は安全性と流動性を最優先に考えていることが分かります。一方、アメリカ人は長期的な資産成長を重視する傾向があります。

なぜこのような差が生まれるのか?

1. 制度の違い

アメリカでは401(k)やIRAといった税制優遇のある退職口座制度が充実しており、国民の3人に1人が401(k)を利用しています。これにより、職場を通じた投資が自然な流れとなっています。

日本でも近年NISAやiDeCoが導入されましたが、普及率はまだ限定的です。

2. 金融教育の差

アメリカのGen Zの4分の1以上が学校で投資について学んでいます。対して日本では、お金の教育が遅れており、金融リテラシーの低さが投資への消極性につながっています。

3. 損失回避の文化的背景

日本人の約8割が「期待収益率+5%の投資でも投資しない」と回答するなど、損失回避傾向が極めて強いことが分かっています。この背景には「元本割れのリスクがある金融商品には投資しない」という考えが根強くあります。

4. 情報アクセスの違い

アメリカでは金融アドバイスや知識が豊富に提供されており、投資情報へのアクセスが容易です。一方、日本では信頼できる投資情報の入手が困難な状況が続いています。

私たち日本の投資家はアメリカ市場でどう戦うべきか?

1. 長期投資の思考にシフトする

アメリカ市場で成功するためには、短期的な値動きに一喜一憂せず、10年以上の長期視点で投資することが重要です。アメリカ人投資家の多くは、退職まで何十年もかけて資産を積み上げています。

私自身も、日々の株価の動きよりも企業の長期的な成長性に注目するようになってから、投資成果が安定してきました。

2. 分散投資を徹底する

アメリカの投資家は投資信託やETFを活用した分散投資を基本としています。個別株だけでなく、S&P500やNASDAQインデックスへの投資で、市場全体の成長を取り込むことが重要です。

3. 積立投資を活用する

若いうちから少額でも継続的に積立投資を行うことで、時間を味方につけることができます。月1万円でも20年続ければ、複利効果で大きな資産になる可能性があります。

4. 税制優遇制度を最大限活用する

日本にいながらアメリカ株投資を行う際も、NISAやiDeCoを活用して税負担を軽減しましょう。これらの制度をフル活用するだけで、投資効率が大幅に向上します。

5. 情報収集力を高める

アメリカ企業の決算情報や市場動向を正確に把握するため、信頼できる情報源を複数確保することが重要です。私も平日の朝は必ずアメリカ市場の動向をチェックするのが日課になっています。

データが示す希望と可能性

アメリカ人が20年で資産を3.32倍に増やせたのは、**「投資は特別なものではなく、当たり前の資産形成手段」**として捉えているからです。

日本人も同じようなマインドセットと戦略を持てば、アメリカ市場で十分戦うことができるはずです。実際、近年の調査では日本の投資人口も徐々に増加しており、特に若い世代では投資への関心が高まっています。

重要なのは、**「完璧を目指さず、まず始めること」**です。アメリカの成功事例を参考にしつつ、日本にいながらでもアメリカ市場の成長を取り込む投資戦略を構築していきましょう。

投資は決して特別なことではありません。適切な知識と戦略があれば、私たち日本人投資家もアメリカ人に負けない資産形成が可能なのです。