最近、米国株界隈で話題沸騰中の CoreWeave($CRWV) をご存知でしょうか?私がこの銘柄に出会ったのは、いつものように深夜にスクリーナーで成長株を探していた時でした。売上成長率420%という数字を見て、「これは誤植だろう」と二度見したのを覚えています。

でも調べれば調べるほど、この会社の正体が見えてきました。そして同時に、なぜ投資家の間でこれほど意見が分かれるのかも理解できたのです。

Contents

- 1 $CRWVって一体何の会社?~暗号通貨から転身したAIの申し子~

- 2 $CRWVのこれまでの株価成績~IPOから4か月で明暗分かれる展開~

- 3 $CRWVの財務状況~成長か破綻か、数字が語る真実~

- 4 驚異的な成長率

- 5 しかし隠れた課題

- 6 $CRWVの積極的R&D投資~$21B調達の真の意味~

- 7 $CRWVはこれからどうなる?~2025年以降の成長シナリオ~

- 8 1. AI推論需要の本格化

- 9 2. 顧客基盤の多様化

- 10 3. 競合との差別化

- 11 $CRWVの弱点~投資前に知っておくべきリスク~

- 12 1. 構造的な財務リスク

- 13 2. サプライチェーン依存

- 14 3. 市場環境の変化

- 15 4. 技術的陳腐化リスク

- 16 投資家はどうする?~私なりの投資判断~

- 17 【買い推奨】の条件

- 18 【様子見推奨】の条件

- 19 まとめ~AIバブルの申し子か、それとも未来の覇者か~

$CRWVって一体何の会社?~暗号通貨から転身したAIの申し子~

CoreWeaveは2017年にニュージャージー州で設立された、GPU特化型クラウドインフラ企業です。しかし驚くべきことに、この会社の前身は「Atlantic Crypto」という暗号通貨マイニング会社だったのです。

創業者のMichael Intrator氏らは元々商品トレーダーでしたが、イーサリアムマイニング用にGPUを大量に保有していました。2018年の仮想通貨大暴落後、彼らは賢明な判断を下します。**「このGPUリソースをAI分野に転用しよう」**と。

2019年に社名をCoreWeaveに変更し、2022年にはイーサリアムマイニングから完全撤退。まさに 「転んでもただでは起きない」 を地で行く、華麗なピボット(事業転換)でした。

現在の同社は、NVIDIAの最新GPU(H100、H200、GB200など)を活用したAI専用クラウドプラットフォームを提供しています。顧客にはMicrosoft、OpenAI、Meta、IBMといった錚々たる企業群が並びます。

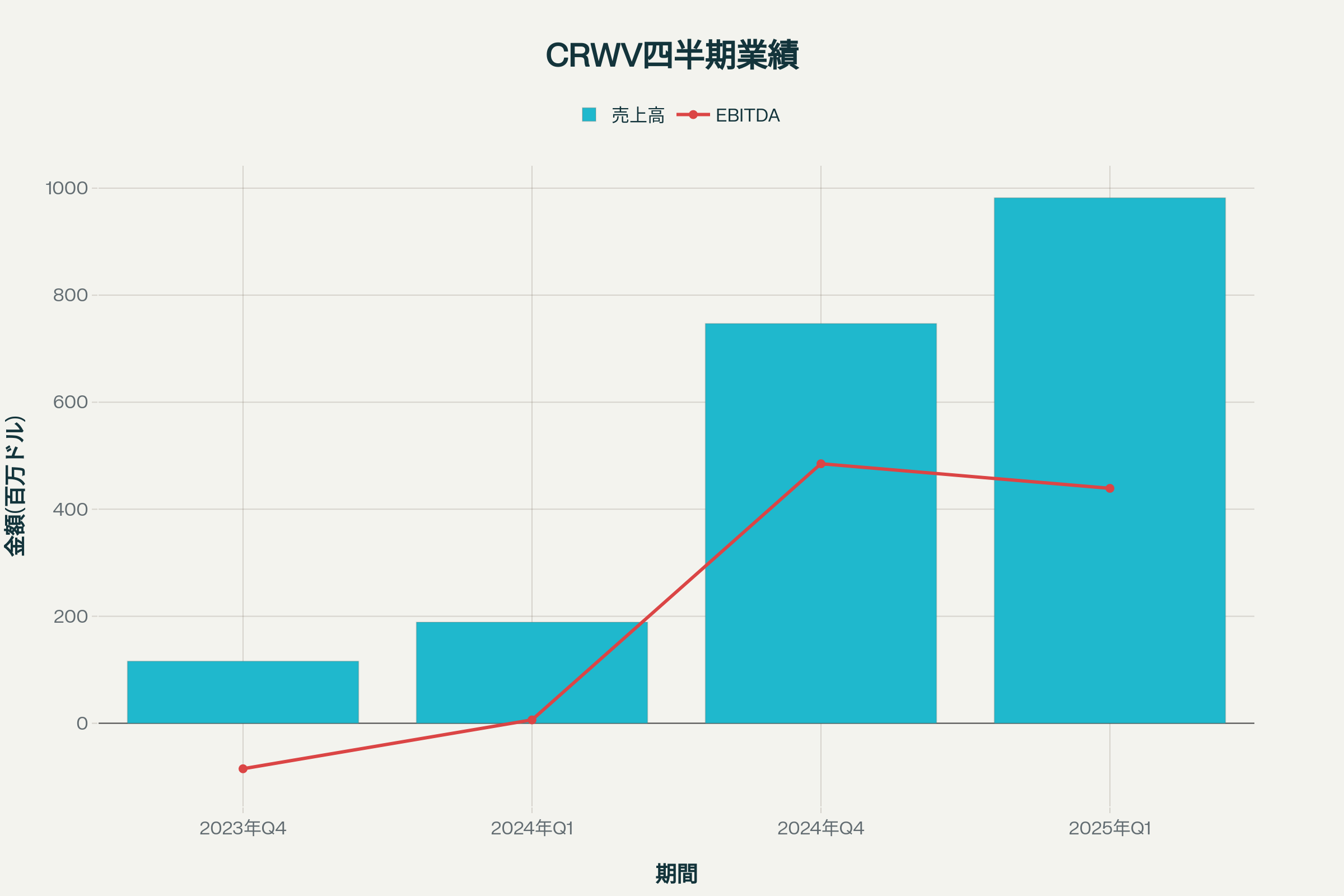

CRWV四半期業績推移:売上高とEBITDAの成長トレンド

スポンサーリンク

$CRWVのこれまでの株価成績~IPOから4か月で明暗分かれる展開~

CoreWeaveは2025年3月28日にIPO価格$38.95でNASDAQ市場に上場しました。しかし、この上場劇は決して順風満帆ではありませんでした。

当初は**$4B調達、評価額$35Bを目標としていましたが、最終的には$1.5B調達に縮小**。IPO後の株価推移も劇的で、一時は**$187の高値**を付けるも、その後は乱高下を繰り返しています。

現在の株価は**$114.13**(8月1日時点)で、IPO価格から約193%上昇。時価総額は約$557億に達しています。この数字だけ見ると「成功したIPO」に見えますが、実態はもう少し複雑です。

私が注目しているのは、出来高の大きさと価格変動の激しさです。これは明らかに、投資家の間で評価が真っ二つに分かれていることを示しています。

$CRWVの財務状況~成長か破綻か、数字が語る真実~

CoreWeaveの財務状況は、まさに「高成長企業の光と影」を象徴しています。まず良い面から見てみましょう。

スポンサーリンク

驚異的な成長率

2025年第1四半期の売上高は**$982百万で、前年同期比420%の成長を記録。四半期ベースでも前期比31.3%成長**と、まさに飛ぶ鳥を落とす勢いです。

EBITDA(利払前税引前償却前利益)も**$439百万の黒字**を維持しており、「売上だけ伸びて利益が出ない成長企業」とは一線を画しています。

しかし隠れた課題

一方で、純損失は**$315百万**と赤字が続いており、これは設備投資の重さを物語っています。

最も気になるのは財務構造です。総資産$218.6億に対し負債総額が$187.9億で、**負債比率は86%という高いレバレッジ状態。自己資本比率はわずか14%**です。

この数字を見た私の正直な感想は「成功すれば大きいが、躓けば危険」というものでした。

$CRWVの積極的R&D投資~$21B調達の真の意味~

CoreWeaveの成長を支えているのが、積極的なインフラ投資です。同社は2023-2024年にかけて総額**$21B(約3兆円)**という巨額の資金を調達しました。

この資金の大部分はデータセンター建設に充てられています。注目すべきは最近発表されたペンシルベニア州ランカスターでの$6B投資計画です。初期100MW、最大300MWという規模は、同地域初の大型AIデータセンターとなります。

私がこの投資を評価する理由は、単なる「設備投資」ではなく「インフラの先取り」だからです。AI需要の急拡大により、GPU演算リソースは慢性的に不足しています。この状況で先んじてキャパシティを確保することは、競合優位性の構築に直結します。

ただし、年間売上$5B規模の会社が$21Bの投資というのは、客観的に見てリスクの高い賭けであることも事実です。

$CRWVはこれからどうなる?~2025年以降の成長シナリオ~

CoreWeaveの今後を占う上で、3つの重要な要素があります。

1. AI推論需要の本格化

同社経営陣が強調するのが「推論(Inference)市場」の重要性です。AIモデルの学習(Training)は一度きりですが、推論は日々継続的に行われます。つまり、AIが「作る時代」から「使う時代」へと移行することで、継続的な需要が見込めるのです。

2. 顧客基盤の多様化

2024年は売上の62%をMicrosoftが占めるという顧客集中リスクがありました。しかし、OpenAIとの$11.9B契約や新たな企業顧客の獲得により、この状況は改善されつつあります。

3. 競合との差別化

AWS、Azure、Google Cloudといったハイパースケーラーとの競争が激化していますが、CoreWeaveの強みは「AI専用設計」にあります。同社は「汎用クラウドはAIニーズに最適化されていない」として、ベンチマークテストで競合比29倍の性能を実証したと主張しています。

アナリスト予想では、2025年通期売上高は**$49-51B**、2026年は**$116B**と、引き続き高成長が見込まれています。

$CRWVの弱点~投資前に知っておくべきリスク~

しかし、CoreWeaveには見過ごせない弱点も存在します。

1. 構造的な財務リスク

負債比率86%という数字は、金利上昇局面では非常に危険です。HSBCアナリストが目標株価を$32(現在価格から77%下落)に設定したのも、この財務構造への懸念が背景にあります。

2. サプライチェーン依存

NVIDIA依存は深刻な問題です。GPU供給が滞れば事業継続に直結しますし、NVIDIAが競合他社により有利な条件を提示する可能性もあります。

3. 市場環境の変化

AI投資が「ピークアウト」する可能性を指摘する声もあります。ChatGPT等の企業がインフラ投資を減速させれば、成長率は2025年の65%から2027年には4%まで低下するとの予測もあります。

4. 技術的陳腐化リスク

GPUの耐用年数は一般的に5-6年とされていますが、AI技術の進歩により、より早期の設備更新が必要になる可能性があります。

投資家はどうする?~私なりの投資判断~

ここまで調べた結果、私のCoreWeave投資判断は以下の通りです:

【買い推奨】の条件

- AI市場の継続的成長を確信している投資家

- 高リスク・高リターンを許容できる資金余裕がある

- 最低3-5年の長期保有前提

【様子見推奨】の条件

- 安定配当を求める投資家

- 財務健全性を重視する投資家

- 短期的な値上がり益を狙う投資家

私個人としては、ポートフォリオの5-10%程度の小さなポジションで参加することを検討しています。理由は以下の3点です:

- AI市場の成長は確実だが、CoreWeaveが勝者になるかは不確実

- 現在の株価は割高感があるものの、成功すれば大幅な上昇余地

- リスク管理として、失っても痛くない範囲での投資が適切

アナリストの平均目標株価**$104.19**は現在価格より若干低く、市場の期待値が高すぎる可能性を示唆しています。

まとめ~AIバブルの申し子か、それとも未来の覇者か~

CoreWeave($CRWV)は間違いなく、2025年最も議論を呼ぶ米国株の一つでしょう。暗号通貨マイニングからAIインフラへの華麗な転身、420%の売上成長、$21Bの巨額投資、そして86%の負債比率。

これほど極端な数字が並ぶ企業も珍しく、投資家の評価が真っ二つに分かれるのも無理はありません。

私が8年間の投資経験で学んだのは、「市場が最も迷っている時にこそ、大きなチャンスが隠れている」ということです。CoreWeaveがそのチャンスなのか、それとも危険な罠なのか。

答えは数年後に分かるでしょうが、少なくとも言えるのは、この会社から目が離せないということです。

※本記事は投資助言ではありません。投資判断は必ず自己責任で行ってください。