2025年12月、FANG+指数に変化がありました。ServiceNowが除外され、Palantirが新規採用されたというニュースです。「え、何が変わったの?」と感じた人も多いでしょう。でも、この変化は米国テック投資の未来を象徴する重要な転換点なんです。

正直に言うと、私自身も最初は「ServiceNowが外れるの?」と驚きました。でも理由を掘り下げると、米国テック業界で今何が起きているかが見えてくるんです。

Contents

FANG+ってそもそも何?基礎から理解しよう

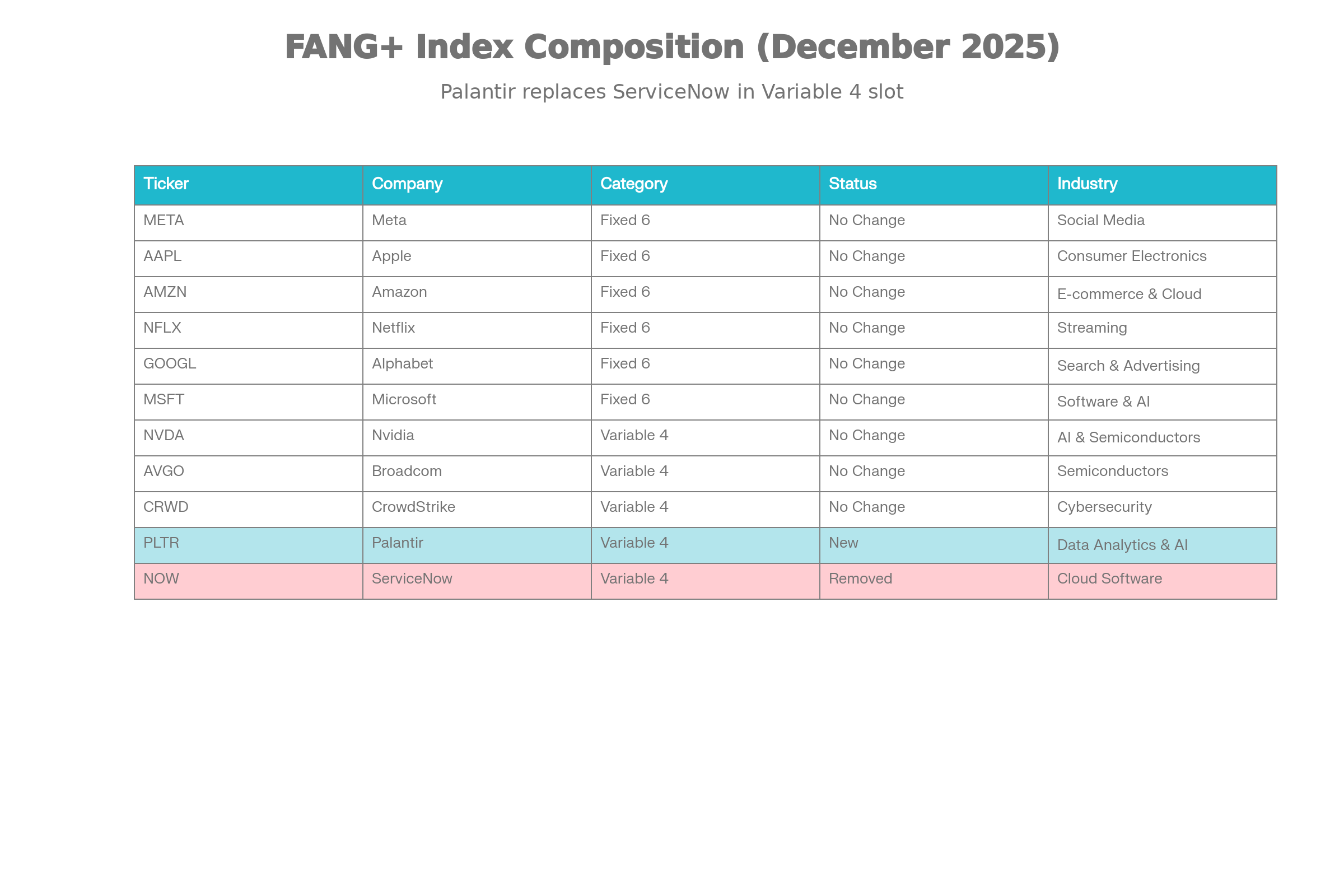

FANG+は、ICE Data Indicesが運営する米国テック企業の株価指数です。「FANG」という4社(Facebook、Amazon、Netflix、Google)から始まった概念が、今では10社体制になっています。

構成は2つのカテゴリーに分かれています:

「ずっと入ってる6社」(FAANMG):

- Meta(メタ)

- Apple(アップル)

- Amazon(アマゾン)

- Netflix(ネットフリックス)

- Alphabet(グーグル)

- Microsoft(マイクロソフト)

これらはほぼ固定メンバー。米国を代表する超大型企業です。

「入れ替わる4社」:

この枠は四半期ごと(3月・6月・9月・12月)に見直されます。2025年12月現在は以下の4社:

- Nvidia(エヌビディア)

- Broadcom(ブロードコム)

- CrowdStrike(クラウドストライク)

- Palantir(パランティア)← 2025年12月で新規採用

FANG+ Index Constituents as of December 2025

この「入れ替わる4社」の選定基準は、ICEが公開してる客観的なルールに基づいています。

スポンサーリンク

リバランスって何?投資信託の「自動更新機能」を理解する

「リバランス」という言葉、よく聞くけど実は何か分からないという人も多いですよね。

簡単に言うと、「ポートフォリオの配分を元に戻す」プロセスです。

例えば、最初に「10銘柄を各10%ずつ」と決めて投資しました。でも1年経つと:

- 値上がりした銘柄:比率が15%に増える

- 値下がりした銘柄:比率が5%に下がる

これをまた「各10%に揃え直す」のがリバランスです。

FANG+のリバランスは3つの仕事をしています:

- 比率の調整:値上がりした銘柄を売り、値下がりした銘柄を買い直す

- 銘柄の見直し:「もう成長してない企業」を外し、「今成長してる企業」を組み入れる

- 指数の健全性維持:常に「最も成長力のある企業10社」を保つ

つまり、リバランスは単なる「数字の調整」ではなく、**「指数が時代とともに進化する仕組み」**なんです。

ServiceNowはなぜ除外されたのか?「安定企業化」という現実

ServiceNowはSaaS(クラウドソフトウェア)の優良企業です。でも、FANG+から外れてしまいました。

ICEの選定基準は4つです:

- 時価総額:35%

- 売買高(ADTV):35%

- 株価売上高倍率(PSR):15%

- 過去12ヶ月売上高成長率:15%

ServiceNowが外れた理由は、これらの基準で「相対的に見劣りしてきた」からです。

ServiceNow vs Palantir: Why the Rebalance Happened

具体的には:

| 項目 | ServiceNow | Palantir |

|---|---|---|

| 売上成長率 | 約20% | 約30% |

| 市場時価総額 | 約0.6兆ドル | 約1.7兆ドル |

| 民間企業向け成長 | 19%程度 | 55%増 |

| 市場評価 | 成熟段階 | 急成長段階 |

ServiceNowは「悪い企業」だから除外されたのではなく、「成長スピードが相対的に落ちてきた」から外れたんです。

2つの背景がありました:

- SaaS業界全体がAIシフトに迫られている

OracleもSalesforceもAI統合に急ピッチで取り組む中、ServiceNowの「AI対応の進捗感」が評価を下げた - 他により成長してる企業が現れた

Palantirがこれ以上ないタイミングで急成長。相対比較で、Palantirが選ばれた

スポンサーリンク

Palantirはなぜ急に注目されたのか?AI時代の「データ分析企業」の価値

Palantir Technologiesは、政府機関や大企業向けにデータ分析・インテリジェンスプラットフォームを提供する企業です。

「え、聞いたことない企業?」という人もいるでしょう。実は、この企業は長年「政府機関向け専門」と見られていました。でも2024年から状況が一変します。

民間企業向けビジネス(Foundry)が爆発的に成長しました:

- 2025年Q3売上:前年同期比55%増

- Fortune 500企業の約40%がPalantirの顧客に

つまり、Palantirは「特殊な政府企業」から、「全米の大企業が頼るデータ分析企業」へと進化してるわけです。

Palantirが選ばれた理由:

- AI Platform(AIP)の本格展開

企業のAI開発・運用をサポートするプラットフォーム。AI時代に必須 - 市場時価総額の急拡大

2024年から2025年で、市場評価が大きく上昇 - 売上成長率がFANG+基準を初めてクリア

30%超の成長率で、ようやく「FANG+に相応しい企業」として認識される - 「企業のDX・AI導入」という時代的需要

全米企業がAI導入に必死。Palantirはそのパートナー企業

FANG+は本当に買いなのか?正直な判断

投資家にとって、ここが最も気になるポイントですね。

FANG+が向いてる投資家:

✅ 10年以上の長期投資を考えてる人

- 米国テック産業の長期成長に賭ける

- 期待リターン:年15~25%(ただし変動は大きい)

✅ AI・テクノロジー産業の成長を信じる人

- 2025年以降のAI市場成長をポジティブに見てる

- 年平均成長率35~40%のAI市場に投資したい

✅ ボラティリティ(値動き)に耐えられる人

- ServiceNowからPalantirへの入れ替わりで、指数全体のボラティリティが上昇

- 短期的な値動きで心が揺らがない強さが必要

FANG+が向かない投資家:

❌ 3~5年で結果が欲しい人

- テック業界の変動性が高すぎる

❌ 安定性を求めてる人

- ボラティリティはS&P 500の1.5倍以上

- 寝て待つ投資には向きません

❌ 分散投資を重視する人

- テクノロジーに100%近く偏ったポートフォリオ

- 業界全体の不況に極度に弱い

正直な判断:

FANG+は「攻撃的なグロース戦略」の投資信託です。S&P 500よりハイリスク・ハイリターン。今回のServiceNow→Palantirの入れ替わりは、「指数が常に最先端の企業を選び直す」という健全な仕組みが機能してる証だと考えます。

なぜ、FANG+はこんなに人気があるのか?

日本でも「iFreeNEXT FANG+インデックス」の純資産総額が1兆円を突破しました。なぜここまで人気があるのか?

理由1:ストーリー性が強い

FANG+の企業は皆「世界を変える」というテーマを持ってます。

- Meta:メタバース・AI

- Microsoft:企業向けAI・クラウド

- Palantir:AI×データインテリジェンス

このストーリーが投資家心理を刺激します。

理由2:過去の圧倒的な実績

2010~2020年代、FANG関連企業は投資家に莫大なリターンをもたらしました。その成功体験が新規投資家をも引き付けています。

理由3:概念がシンプル

「米国テック企業の代表10社に投資する」。初心者でも理解しやすい。

理由4:自動更新メカニズムの信頼性

「四半期ごとに最も成長してる企業が選び直される」という自動メカニズムが、投資家に安心感をもたらします。今回のリバランスも、その信頼性を示す証です。

理由5:インフレ環境での価値

成長企業は、インフレ環境でも価値を失いにくい(むしろ上昇する傾向)。2024年以降の経済環境では、この特性が重視されています。

投資家は今、どうすべきか?実行的なアクション

既にFANG+を保有してる人へ:

- 売却は急がない

リバランスでServiceNowが外れたのは「指数が古い企業を新しい企業に入れ替える」という健全な機能が働いている証。むしろ信頼性を示してます。 - さらに買い増すなら、積立で

一度に大量買いするのではなく、毎月コツコツ積み立てる方が、ボラティリティの影響を減らせます。

例:毎月1万円~3万円の積立 - ポートフォリオの一部として保有

給与所得が安定してる人なら:- FANG+:20~30%

- S&P 500:30~40%

- 債券・その他:30~50%

という配分が現実的です。

これからFANG+を始める人へ:

- リスク許容度を確認

「10年以上、絶対に売らない」という覚悟で始めるなら、FANG+は選択肢になります。

それ以外なら、S&P 500の方が無難。 - タイミングを気にしない

「今は高いから待つ」という判断は避けましょう。底値を当てられる人はいません。

月1万円でもいいから、今すぐ始める方がリターンは高い傾向です。 - リバランスの仕組みを理解する

ServiceNowが外れたのは、FANG+が「常に最先端の企業を選び直す」という仕組みが機能してる証。

この仕組みを信頼できるかどうかが、FANG+投資の成否を分けます。 - 絶対に全力投球はしない

FANG+だけに投資するのは、テクノロジー業界への全ベットと同じ。

最低でも他の資産クラスと組み合わせてください。

最後に:この変化の本質を理解しよう

2025年12月のFANG+リバランスは、単なる「銘柄の入れ替え」ではなく、米国テック投資の焦点がシフトしていることを示しています。

3つのシグナルを読み取るべき:

- ServiceNow除外 → 「既存SaaS企業の成熟化」

優良企業でも、成長率が落ちれば外される。FANG+は容赦ない。 - Palantir採用 → 「AI・データ分析企業の台頭」

政府機関向けから民間企業向けへシフト。AI時代の企業パートナーとしての価値が認識された。 - Nvidiaの継続 → 「AI時代の基盤技術の重要性」

ChatGPT時代でも、その根底にはNvidiaの半導体がある。基盤技術企業は揺るがない。

投資は「短期の売買差益」ではなく、「長期的な資産形成」の手段です。Palantirのような新興企業が採用される度に一喜一憂するのではなく、**「米国のテック産業の大きなトレンドに乗る」**という視点を持つことが成功につながります。

米国テック産業は変化し続けます。その変化を理解し、柔軟に対応できる投資家こそが、長期的に成功するんです。