インデックス投資を通じて1億円の資産形成を目指すことは、適切な戦略と長期的な視点を持つことで現実的な目標となります。この記事では、具体的なシミュレーション結果とグラフを用いて、1億円達成への道筋を詳しく解説します。

Contents

- 1 なぜインデックス投資で1億円なのか

- 2 30年積立投資の威力:シミュレーション結果

- 3 複利効果の威力

- 4 積立額の影響

- 5 1億円達成の条件

- 6 1億円達成に必要な月積立額

- 7 現実的な達成パターン

- 8 重要な洞察

- 9 具体的な投資戦略

- 10 新NISA制度の活用

- 11 おすすめインデックスファンド

- 12 リスク管理のポイント

- 13 成功事例に学ぶ

- 14 井上はじめさんの実例

- 15 成功者の共通点

- 16 実践的な行動計画

- 17 STEP 1:目標設定と計画策定

- 18 STEP 2:投資環境の整備

- 19 STEP 3:商品選択と運用開始

- 20 STEP 4:継続とメンテナンス

- 21 よくある質問と回答

- 22 Q:月10万円の積立は現実的ですか?

- 23 Q:市場暴落時はどうすればいいですか?

- 24 Q:いつ始めるのがベストですか?

- 25 まとめ

なぜインデックス投資で1億円なのか

1億円という金額は「経済的自由」を得るための一つの目安とされています。年率4~5%の運用で年間400~500万円の収入が期待でき、多くの人が経済的な不安から解放される可能性があります。

インデックス投資は、個別銘柄選びに時間をかけず、市場全体の成長を取り込める投資手法です。S&P500の過去30年間の平均年間リターンは約10.7%であり、長期的には安定した成長が期待できます。

スポンサーリンク

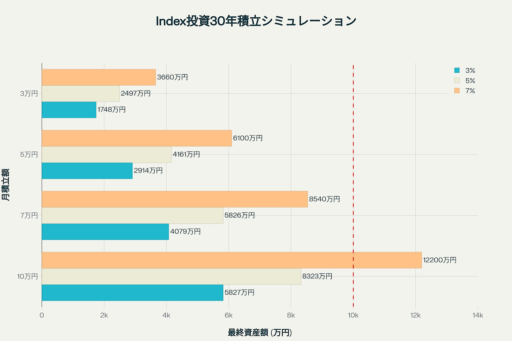

30年積立投資の威力:シミュレーション結果

上のグラフは、月積立額と年利の違いによる30年後の最終資産額を示しています。このシミュレーション結果から、以下のことが分かります:

複利効果の威力

- 月10万円・年利7%:約12,200万円の最終資産(元本3,600万円)

- 月10万円・年利3%:約5,830万円の最終資産(元本3,600万円)

- 年利の差が4%であっても、最終資産には約6,400万円の差が生まれます

スポンサーリンク

積立額の影響

同じ年利5%でも:

- 月3万円:約2,500万円

- 月10万円:約8,320万円

- 積立額3.3倍の差が、最終資産3.3倍の差を生み出します

1億円達成の条件

シミュレーション結果を見ると、月10万円・年利7%でも30年では1億円に届きません。1億円達成には、より高い積立額または投資期間の延長が必要です。

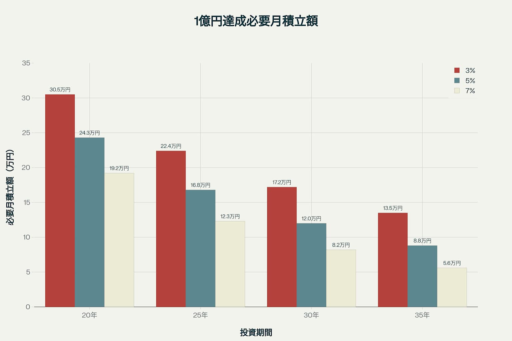

1億円達成に必要な月積立額

このグラフは、投資期間と年利の組み合わせによって1億円達成に必要な月積立額を示しています。

現実的な達成パターン

35年投資・年利7%:月約5.6万円

- 最も現実的な選択肢

- 新卒から60歳まで継続投資

- S&P500の長期平均リターンを考慮すると達成可能

30年投資・年利5%:月約12万円

- 中程度のリスクで現実的

- 全世界株式インデックスでの分散投資

- 夫婦共働きなら十分達成可能

25年投資・年利7%:月約12.3万円

- 35歳から60歳まで

- より積極的な投資が必要

重要な洞察

- 時間の価値:35年と20年の投資期間の差は、必要積立額に2倍以上の差を生み出します

- 年利の重要性:年利3%と7%の差は、必要積立額を半分以下にします

- 早期開始の効果:投資開始が5年遅れると、必要積立額が大幅に増加します

具体的な投資戦略

新NISA制度の活用

2024年から始まった新NISAは、1億円達成の強力な武器です:

- 年間投資枠:360万円(つみたて投資枠120万円+成長投資枠240万円)

- 非課税期間:無期限

- 投資可能期間:無期限

月30万円の投資が可能なため、上記シミュレーションの条件を十分満たせます。

おすすめインデックスファンド

年利5%目標(中リスク)

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全世界株式インデックスファンド

- 信託報酬:0.1%程度

年利7%目標(高リスク)

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド

- 信託報酬:0.1%以下

リスク管理のポイント

- 分散投資:全世界株式で地域分散、債券組み入れで資産分散

- ドルコスト平均法:定額積立で購入タイミングを分散

- 長期保有:短期的な市場変動に惑わされない

成功事例に学ぶ

井上はじめさんの実例

- 元本:約1,500万円(12年間積立)

- 最終資産:約3,600万円

- 実現利回り:年約7.5%

- 独自ルール:20%利益で売却し、120分割して再投資

成功者の共通点

- 本業重視:投資は本業の安定収入が前提

- 自動化:感情に左右されない仕組み作り

- 低コスト意識:信託報酬0.1%台のファンド選択

- 継続性:市場変動に動じない「鈍感力」

実践的な行動計画

STEP 1:目標設定と計画策定

- 投資期間の決定(何歳まで投資するか)

- リスク許容度の確認

- 月積立額の決定

STEP 2:投資環境の整備

- ネット証券口座開設(SBI証券、楽天証券など)

- 新NISA口座開設

- 自動積立設定

STEP 3:商品選択と運用開始

- 投資信託の選択

- 積立頻度の設定(毎月・毎日)

- 運用開始

STEP 4:継続とメンテナンス

- 年1回のポートフォリオ確認

- ライフステージ変化時の見直し

- 税制改正への対応

よくある質問と回答

Q:月10万円の積立は現実的ですか?

A:夫婦共働きなら十分可能です。家計の見直しにより、意外と捻出できる金額です。

Q:市場暴落時はどうすればいいですか?

A:継続が最も重要です。過去のデータでは、20年以上の長期投資でマイナスになったことはありません。

Q:いつ始めるのがベストですか?

A:今すぐです。1年投資開始が遅れると、必要積立額が数万円増加します。

まとめ

インデックス投資で1億円達成は決して夢物語ではありません。グラフで示したように:

- **35年投資・年利7%**なら月5.6万円

- **30年投資・年利5%**なら月12万円

- 新NISA活用で税制メリットを最大化

最も重要なのは「今すぐ始めること」と「継続すること」です。時間を味方につけ、市場の成長とともに資産を増やしていきましょう。

注意事項:投資には元本割れのリスクがあります。過去の実績は将来の成果を保証するものではありません。投資判断は自己責任で行ってください。