Contents

はじめに

近年、日本株式市場は大きな上昇を見せており、多くの投資家が「これはバブルなのではないか」と懸念しています。特に2024年3月には日経平均株価が40,000円の大台を突破し、史上最高値を更新したことで、この議論はさらに活発になりました。本記事では、現在の日本株の状況を分析し、本当にバブルなのか、そしてこの状況下でどのような投資方針を取るべきかについて考察します。

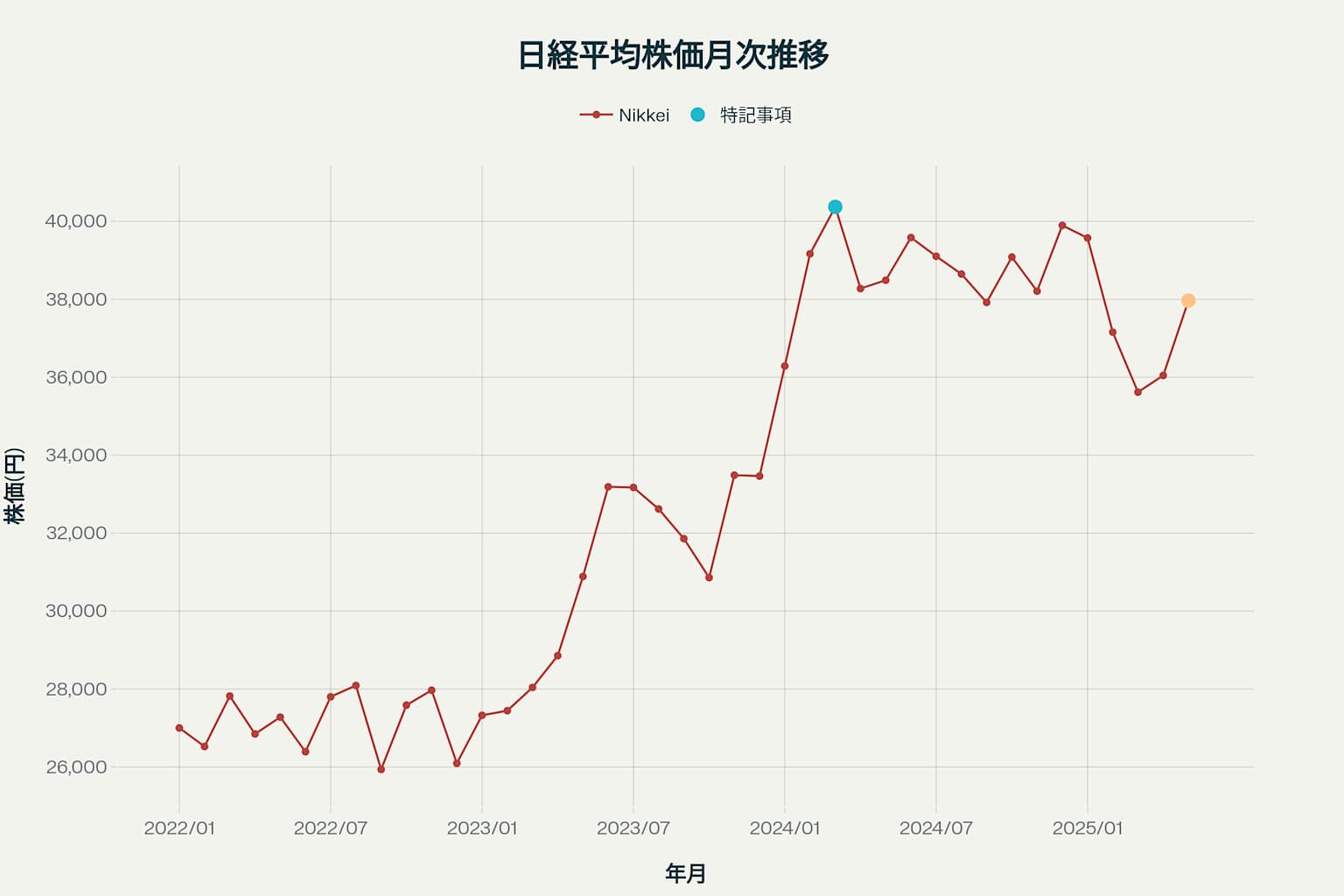

日経平均株価の推移 (2022年1月 - 2025年5月)

スポンサーリンク

最近の日本株の好調さ

日経平均株価は2022年から2024年にかけて大きく上昇し、2024年3月には40,369円という史上最高値を記録しました。この上昇は、2023年末の33,464円から2024年2月22日には39,098円、そして3月4日には史上初めて4万円台に乗せるという急激なものでした。

- 企業業績の好調:2023年末に日経平均予想EPS(1株利益)は2,270円でしたが、2024年10月には2,514円まで増加し、企業の収益力が向上しています。

- 円安の進行:2023年末の為替相場は1ドル141円でしたが、2024年7月には同161円まで円安・ドル高が進み、輸出企業を中心に日本株への追い風となりました。

- NISA(少額投資非課税制度)の拡充:2024年からNISAが拡充され、個人投資家資金が株式市場に流入しました。

- 生成AI・半導体ブーム:エヌビディア株に象徴される生成AIブームで半導体関連株が人気化しました。

バブルなのか?現在の日本株を分析する

スポンサーリンク

バブル期との比較

現在の日本株がバブルかどうかを判断するには、1989年末のバブル期との比較が有効です。

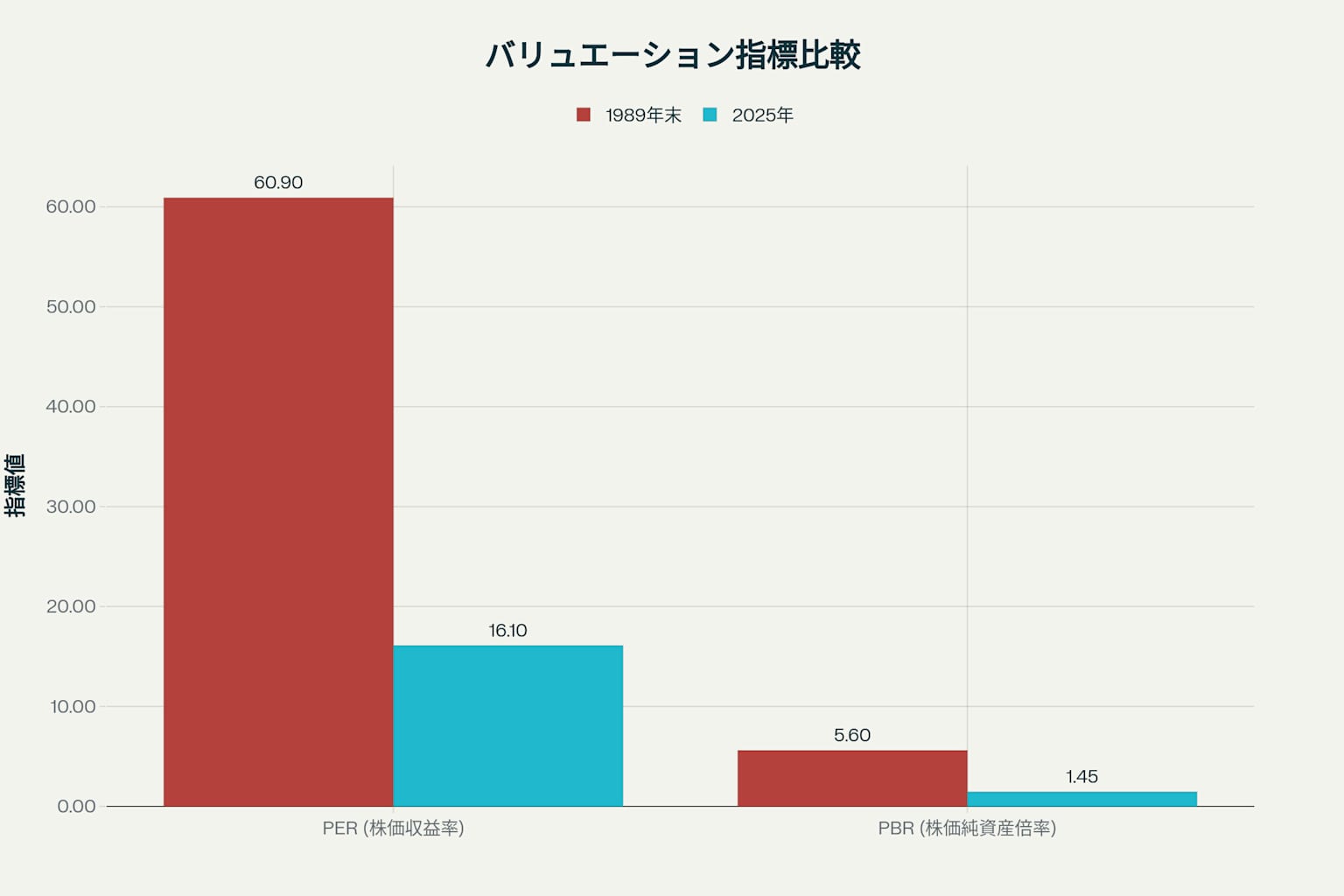

バブル期と現在のバリュエーション比較

バブル期と現在のバリュエーション指標を比較すると、大きな違いがあることがわかります。バブル期の日経平均株価のPER(株価収益率)は約60.9倍、PBR(株価純資産倍率)は5.6倍でした。一方、現在(2025年)のPERは16.1倍、PBRは1.45倍と、バブル期と比べて大幅に低い水準にあります。

この数字が示すのは、現在の株価上昇は企業の稼ぐ力の向上に裏付けられたものであり、バブル期のような過剰な投機的要素は少ないということです。史上最高値時点のPERは60.9倍、PBRは5.6倍だった当時と比べ、現在のPERは16.1倍、PBRは1.45倍にすぎません。1株利益は当時の638円が現在は2376円と、企業の稼ぐ力は格段に大きくなっています。

企業の収益力と資本効率の向上

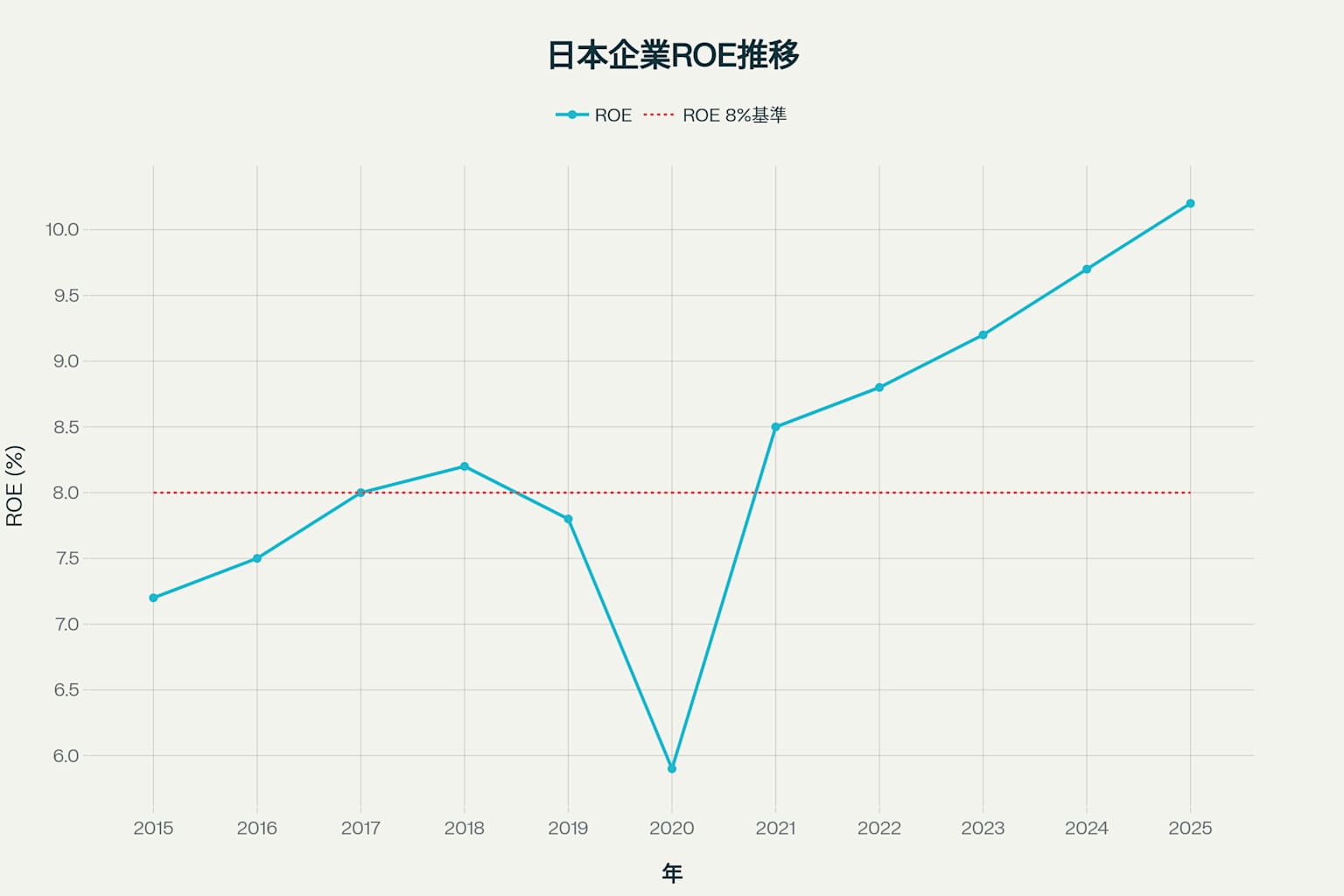

日本企業のROE(自己資本利益率)は近年着実に改善しています。2020年のコロナショックで一時的に低下したものの、その後は回復し、2023年以降は8%の基準を大きく上回っています。

日本企業のROE推移 (2015-2025年)

この改善の背景には、コーポレートガバナンス改革があります。東京証券取引所は上場企業に対して資本効率の改善を求め、特にPBRが1倍を割り込んでいる企業に対してはROEの向上と資本効率改善に向けた方針および施策を開示するよう求めています。この結果、多くの企業が株主還元の拡大や事業ポートフォリオの見直しを進めています。

なぜ日本株は調子がいいのか?

1. デフレ脱却への動き

日本株の急上昇の背景には、デフレ脱却という構造的な変化があります。日本経済は90年代以降、長くデフレに苦しんできましたが、現在は30年ぶりにデフレ脱却に向かっています。

特に注目すべきは賃金上昇です。2023年春闘では5%を超える賃上げが実現し、これが個人消費を押し上げる好循環を生み出しています。輸入物価が22年9月にピークアウトし、今年6月にかけて8.8%低下している一方で、同じ間に国内企業物価は5.9%上昇するという「ワニ口現象」が起きており、これは日本が今まで経験しなかった姿です。

2. 脱中国の動きと日本への投資シフト

グローバルな投資家が中国からお金を逃がそうとする「脱中国」の動きも、日本株の上昇を支えています。世界の投資家の間で、中国がデフレに突入するのではないかという警戒感が特に昨年から強まっており、中国株に投資していたお金の逃げ場所として日本が選ばれやすくなっています。

この動きは単なる資金シフトだけでなく、実体経済にも影響を与えています。例えば、台湾積体電路製造(TSMC)の熊本工場建設は、その象徴例です。この工場の敷地は21万平方メートル(東京ドーム4.5個分)で、建設現場では協力会社のソニーグループ、デンソーの社員を含め、6000人が働いています。

3. コーポレートガバナンスの改革

3つ目の要因は、コーポレートガバナンスの改革です。2023年3月、東京証券取引所から上場企業に向けて、資本コストや株価を意識した経営の実現に向けた対応をするようにという要請がありました。

この改革は予想以上に実のあるものとなっており、企業の資本効率向上への取り組みが進んでいます。特に、PBRが1倍を割り込んでいる企業に対するプレッシャーは大きく、これが株主還元の拡大や事業ポートフォリオの見直しにつながっています。

2025年に向けた投資方針

2025年の日本株市場を見据えた投資方針を考える上で、以下のポイントが重要です。

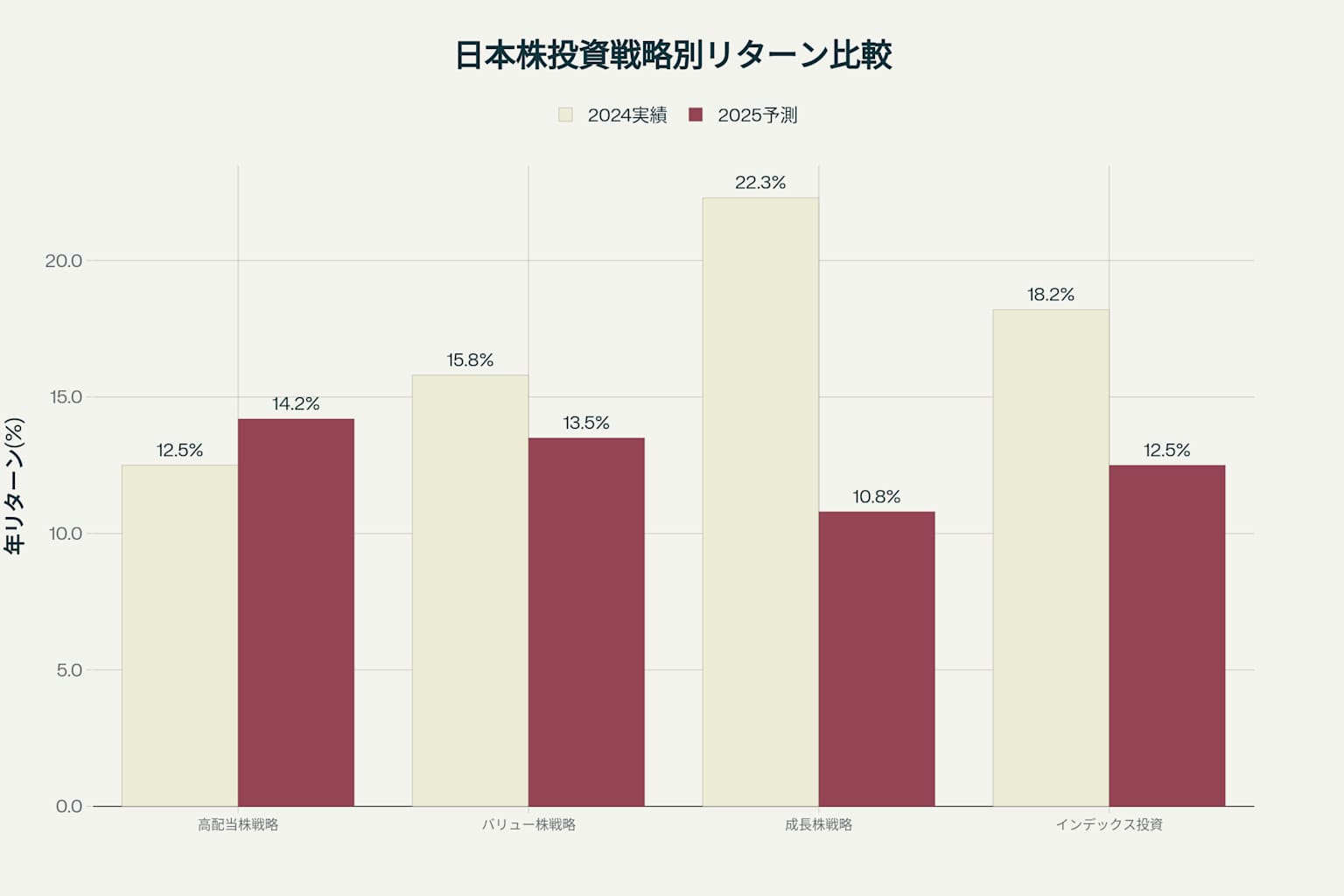

1. 投資戦略別の見通し

2024年と2025年の投資戦略別のパフォーマンス予測を見ると、興味深い変化が見られます。

日本株投資戦略別パフォーマンス比較

2024年は成長株戦略が22.3%と最も高いリターンを示しましたが、2025年予測では高配当株戦略が14.2%と最も高いリターンが期待されています。これは市場環境の変化を反映しており、投資戦略の見直しが必要かもしれません。

2. セクター別の見通し

特に半導体関連では、素材や関連製品を取り扱っている企業(信越化学工業、サムコ、東京応化工業、トクヤマ、トリケミカル研究所など)に注目が集まっています。

3. 具体的な投資方針

バリュー投資の見直し

一般に、先行きが不透明な状況では、成長性よりも安定性が評価されやすく、バリュー株は投資家にとってより魅力的な選択肢になるとみられます。株価が割安な背景を確認することが重要ですが、バリュー株投資においても、リスク管理の観点から銘柄の分散を行うことが重要です。

高配当株への注目

2025年のおすすめ高配当株としては、日本化薬(4272)、三井住友トラストグループ(8309)、センコーグループホールディングス(9069)などが挙げられています。特に日本化薬は2025年3月期の経常利益が前年同期比約2.9倍の増益見込みで、配当金も45円から60円へと33%増配する予定です。

長期的視点での投資

日本株投資においては、短期的な株価変動に一喜一憂するのではなく、長期的な視点で投資することが重要です。現在の日本株にはバブル期のような割高感は見られず、むしろ企業の稼ぐ力の向上に裏付けられた上昇であるため、長期投資の好機と捉えることができます。

まとめ:日本株はバブルなのか?

現在の日本株は、バブル期と比較すると明らかに異なる状況にあります。PERやPBRといったバリュエーション指標は、バブル期と比べて大幅に低い水準にあり、企業の稼ぐ力の向上に裏付けられた上昇であると言えます。

ただし、上昇ピッチの速さには注意が必要で、短期的な調整は起こり得ますが、それは「水準調整」よりも「時間調整」となる可能性が高いでしょう。

投資方針としては、高配当株やバリュー株への投資、セクター別では金融や内需系、半導体関連への注目が有効と考えられます。また、短期的な株価変動に一喜一憂するのではなく、長期的な視点で投資することが重要です。

日本経済のデフレ脱却、コーポレートガバナンス改革、グローバル投資の日本へのシフトという構造的な変化は、今後も日本株を支える重要な要因となるでしょう。