「老後資金って本当に大丈夫?」そんな不安を抱えている方も多いのではないでしょうか。私も毎朝コーヒーを飲みながら家計の見直しをするのが日課になっていますが、iDeCoは老後資金準備の強い味方だと実感しています。

2024年12月の制度改正で、会社員や公務員の掛金上限が大幅にアップしたiDeCo。「興味はあるけど、どう始めればいいの?」「自分の収入だとどんなメリットがあるの?」そんな疑問をお持ちの方向けに、iDeCoの基本から実践的な活用法まで、わかりやすく解説していきます。

A happy couple enjoying a relaxed lifestyle, a potential outcome of thoughtful financial planning

Contents

- 1 iDeCoって何?知っておきたい基本知識

- 2 iDeCoの仕組み

- 3 iDeCoの3つの税制優遇

- 4 職業別掛金上限額|2024年改正で大幅アップ

- 5 圧倒的な節税効果|収入が高いほどお得

- 6 長期投資の威力|複利効果で資産を大きく増やす

- 7 運用資金別!あなたに最適なiDeCo活用法

- 8 月1万円から始める場合:安定重視の基本戦略

- 9 月2万円の場合:バランス型運用

- 10 上限まで活用する場合:年代別戦略

- 11 初心者におすすめ!人気ファンドランキング

- 12 新NISAとの使い分けが重要

- 13 設定したら基本は「ほったらかし」でOK

- 14 年1回のメンテナンスで十分

- 15 避けるべき「悪いほったらかし」

- 16 まとめ:iDeCoで確実な老後資金作りを

iDeCoって何?知っておきたい基本知識

iDeCo(イデコ)は「個人型確定拠出年金」の愛称で、自分で積み立てて運用し、60歳以降に受け取る私的年金制度です。国民年金や厚生年金といった公的年金に上乗せして、自分の老後資金を準備できる制度として2001年にスタートしました。

スポンサーリンク

iDeCoの仕組み

iDeCoは毎月5,000円から始められ、職業によって決まった上限額まで積み立てが可能です。積み立てたお金は自分で選んだ金融商品(投資信託、定期預金、保険)で運用し、60歳以降に受け取ります。

最新の統計によると、2024年12月時点でiDeCo加入者は約354万人に達し、前月比で3倍もの新規加入者が増加しました。これは2024年12月の制度改正により、企業年金加入者や公務員の掛金上限が月額1万2,000円から2万円に引き上げられたことが大きな要因です。

iDeCoの3つの税制優遇

iDeCoの最大の魅力は3段階の税制優遇にあります:

- 積立時:掛金全額が所得控除の対象

- 運用時:運用益が非課税で再投資

- 受取時:退職所得控除・公的年金等控除が適用

スポンサーリンク

職業別掛金上限額|2024年改正で大幅アップ

職業によってiDeCoの掛金上限額は異なります。2024年12月の改正後の最新の上限額は以下の通りです:

| 職業 | 月額上限 | 年額上限 | 特記事項 |

|---|---|---|---|

| 自営業者・個人事業主 | 68,000円 | 816,000円 | 国民年金基金と合算 |

| 専業主婦(主夫) | 23,000円 | 276,000円 | 第3号被保険者 |

| 会社員(企業年金なし) | 23,000円 | 276,000円 | 第2号被保険者 |

| 会社員(企業年金あり) | 20,000円 | 240,000円 | 2024年12月から2万円に増額 |

| 公務員 | 20,000円 | 240,000円 | 2024年12月から2万円に増額 |

特に注目すべきは、企業年金のある会社員と公務員の上限額が67%もアップしたことです。これにより、より多くの方が節税効果を享受できるようになりました。

圧倒的な節税効果|収入が高いほどお得

iDeCoの掛金は全額所得控除の対象となるため、所得税と住民税の両方が軽減されます。2024年改正後の節税効果をシミュレーションしてみましょう。

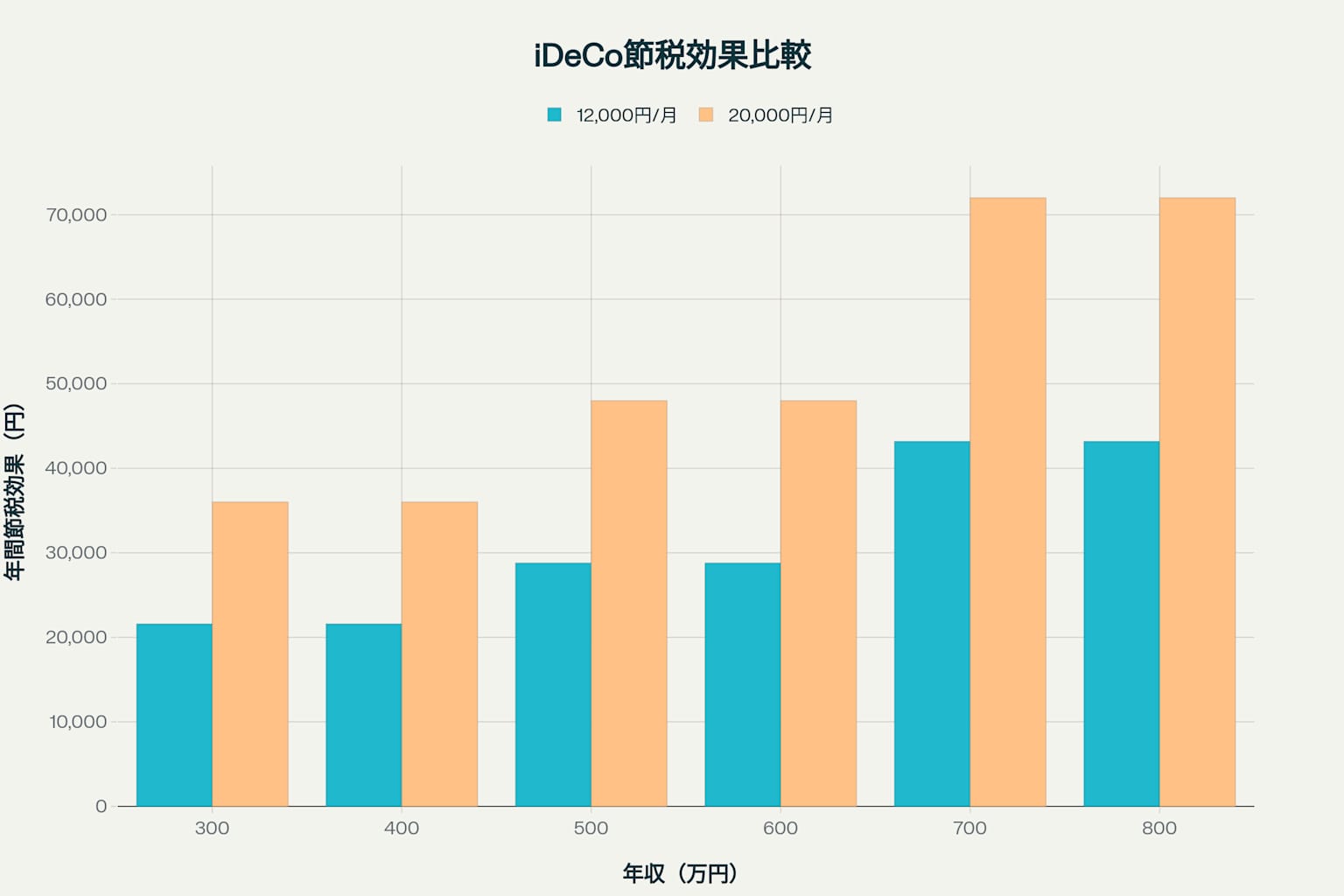

iDeCo年収別節税効果比較 - 2024年改正で公務員・企業年金ありの会社員の上限が2万円にアップ

年収500万円の方が月額2万円を積み立てた場合、年間4万8,000円もの節税効果が得られます。これは実質的に20%のリターンを得ているのと同じ効果です。

特に年収が高い方ほど所得税率が上がるため、iDeCoの節税メリットはより大きくなります。例えば年収800万円の方なら、月額2万円の積み立てで年間7万2,000円の節税が可能です。

長期投資の威力|複利効果で資産を大きく増やす

iDeCoは60歳まで引き出せない制約がありますが、これは長期投資における複利効果を最大化する大きなメリットとなります。

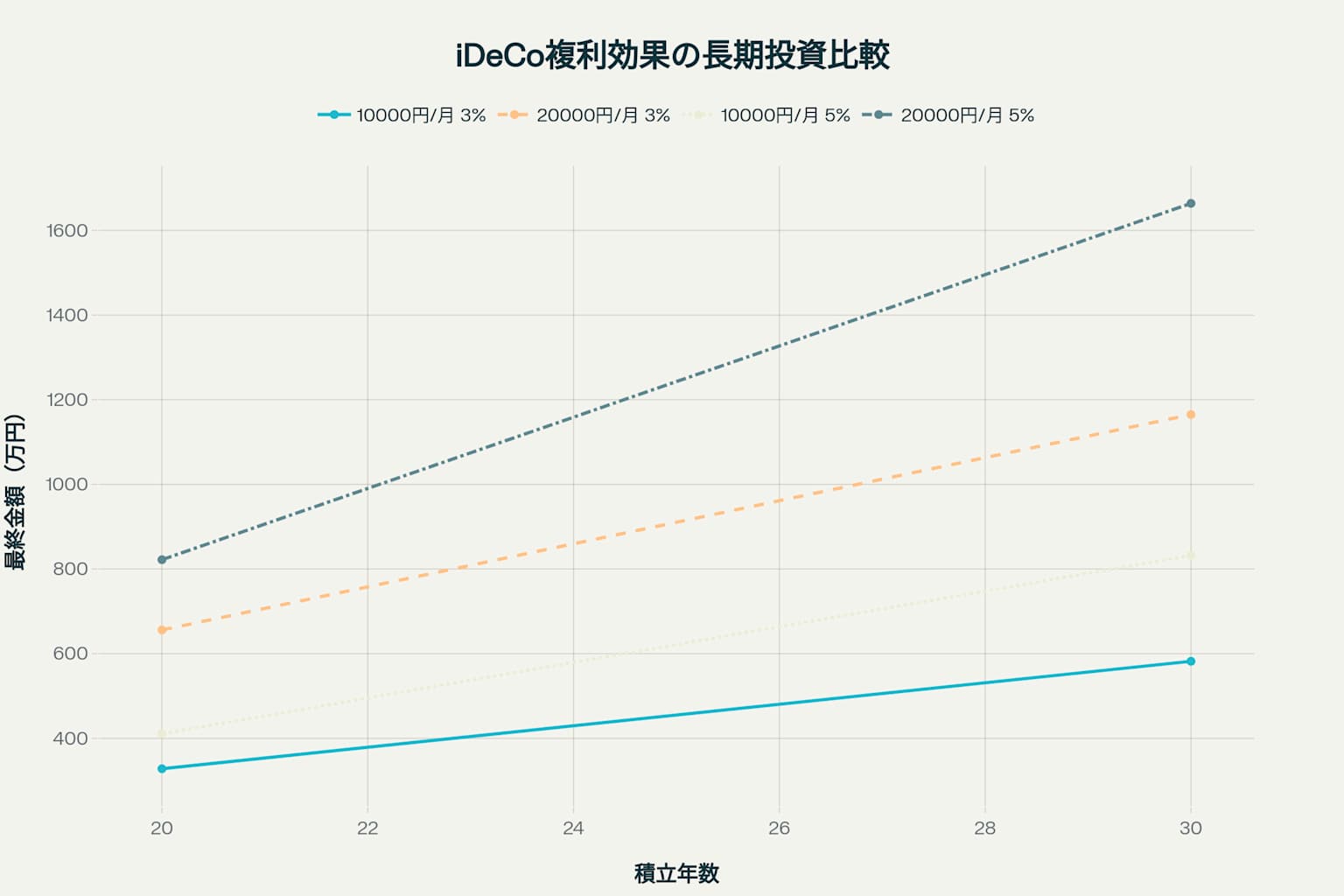

iDeCo長期投資の複利効果 - 運用期間と掛金額による資産形成の違い

月額2万円を30年間、年利5%で運用した場合、元本720万円が約1,664万円まで成長します。運用益だけで944万円という驚異的な結果です。

この複利効果は時間が長いほど威力を発揮するため、iDeCoは「早く始めるほど有利」な制度と言えます。20代で始めれば40年間の長期運用が可能となり、少額でも大きな資産形成が期待できます。

運用資金別!あなたに最適なiDeCo活用法

「自分の収入だとどんな戦略がベスト?」これは多くの方が抱く疑問です。収入と年代に応じた最適な活用法をご紹介します。

月1万円から始める場合:安定重視の基本戦略

推奨戦略:全世界株式インデックスファンド100%

資金に余裕がない場合でも、月5,000円から始められるのがiDeCoの魅力です。まずは「eMAXIS Slim 全世界株式(オール・カントリー)」などの低コストファンドで世界分散投資から始めましょう。

月2万円の場合:バランス型運用

推奨戦略:株式80%・債券20%

月2万円まで拠出できる方は、株式中心の積極運用がおすすめです。リスク分散のため、一部を債券ファンドに配分することで安定性も確保できます。

上限まで活用する場合:年代別戦略

自営業者など上限額が高い方は、年代に応じた戦略的な資産配分が重要です。

| 年代 | 推奨月額掛金 | 推奨資産配分 | 運用戦略 |

|---|---|---|---|

| 20代 | 5,000円〜1万円 | 株式90%・債券10% | 積極的成長重視、長期複利効果を最大化 |

| 30代 | 1万円〜2万円 | 株式80%・債券20% | 成長と安定のバランス、ライフイベント対応 |

| 40代 | 1.5万円〜2万円 | 株式70%・債券30% | 守りへのシフト開始、リスク分散強化 |

| 50代 | 2万円〜上限 | 株式50%・債券50% | 安定重視、元本確保型も検討 |

| 60代 | 1万円〜2万円 | 株式30%・債券70% | 超安定志向、受取準備期間 |

初心者におすすめ!人気ファンドランキング

「どの商品を選べばいいかわからない」という方向けに、実際に多くの投資家から支持されている人気ファンドをご紹介します。

| 順位 | 商品名 | 信託報酬 | 投資地域 | 特徴 |

|---|---|---|---|---|

| 1位 | eMAXIS Slim 全世界株式(オール・カントリー) | 0.1133% | 全世界 | 1本で世界分散、初心者に最適 |

| 2位 | eMAXIS Slim 米国株式(S&P500) | 0.09372% | 米国 | 米国成長に集中投資、人気No.1 |

| 3位 | 楽天・全世界株式インデックスファンド | 0.132% | 全世界 | 楽天ファンドでも低コスト |

| 4位 | ニッセイ外国株式インデックスファンド | 0.1023% | 先進国 | 先進国株式の代表的ファンド |

| 5位 | eMAXIS Slim 先進国株式インデックス | 0.1023% | 先進国 | 米国を中心とした先進国投資 |

**迷ったらまずは1位の「オール・カントリー」**から始めることをおすすめします。1本で全世界に投資でき、初心者でも簡単に国際分散投資が実現できます。

新NISAとの使い分けが重要

2024年から始まった新NISAとiDeCoの併用を検討している方も多いでしょう。それぞれの特徴を理解した使い分けが重要です。

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 年間投資上限額 | 360万円 | 14.4万円~81.6万円 |

| 掛金の税制優遇 | なし | 全額所得控除 |

| 資金の引き出し | いつでも可能 | 原則60歳まで不可 |

| 口座管理手数料 | 無料 | 年間約2,000円~ |

優先順位の考え方:

- 節税効果を重視するならiDeCo優先

- 資金の流動性を重視するなら新NISA優先

- 理想的には両制度を併用

私の場合、家計管理をする中で「確実に老後資金を作りたい分はiDeCo、それ以外は新NISA」という使い分けをしています。

設定したら基本は「ほったらかし」でOK

iDeCoの大きなメリットの一つが、一度設定したら基本的に放置でよいことです。ただし、完全に忘れてしまうのは禁物です。

年1回のメンテナンスで十分

推奨チェック頻度:年1回(12月など)

- 掛金額の見直し(収入変化に応じて)

- 運用商品の見直し(資産配分の偏りチェック)

- 運用成績の確認

避けるべき「悪いほったらかし」

- 転職時の移管手続きを忘れる

- 運用商品を一切確認しない

- 自動移換状態の放置

特に転職時は必ず移管手続きを行いましょう。放置すると自動移換となり、運用されずに手数料だけかかり続ける事態になります。

まとめ:iDeCoで確実な老後資金作りを

iDeCoは私たちの老後資金作りを強力にサポートしてくれる制度です。特に2024年12月の改正により、以下のメリットがさらに拡充されました:

- 企業年金加入者・公務員の上限額アップ:月2万円まで拠出可能に

- 事業主証明書の廃止:申し込み手続きが簡素化

- 強力な税制優遇:掛金全額所得控除で確実な節税効果

最新の統計では、iDeCo加入者は過去最高の伸びを見せており、多くの方が制度の魅力に気づき始めています。

重要なのは完璧を求めず、まず一歩を踏み出すことです。月5,000円の少額からでも始められ、後から金額変更も可能です。早く始めるほど複利効果の恩恵も大きくなります。

あなたもiDeCoを活用して、安心できる老後に向けた第一歩を踏み出してみませんか?

※投資には元本割れのリスクがあります。投資判断は自己責任でお願いします。

※