新NISA制度が始まって1年が経過し、投資の世界に大きな変化が起きています。「みんなどれくらい活用してるんだろう?」「本当に利益は出ているの?」といった疑問を持つ方も多いのではないでしょうか。

私自身、朝のコーヒーを飲みながら証券アプリをチェックするのが日課になっていますが、新NISA開始後の変化には驚かされるばかりです。今回は、最新の調査データをもとに、新NISAのリアルな運用状況を徹底解説します。

Contents

衝撃の事実!世代別新NISA利用率の実態

まず最も気になる新NISAの利用状況から見ていきましょう。2024年の調査データによると、全体の利用率は約**28.6%**となっており、約3人に1人が新NISAを活用している計算です。

しかし、世代別に詳しく見ると興味深い傾向が浮かび上がります。

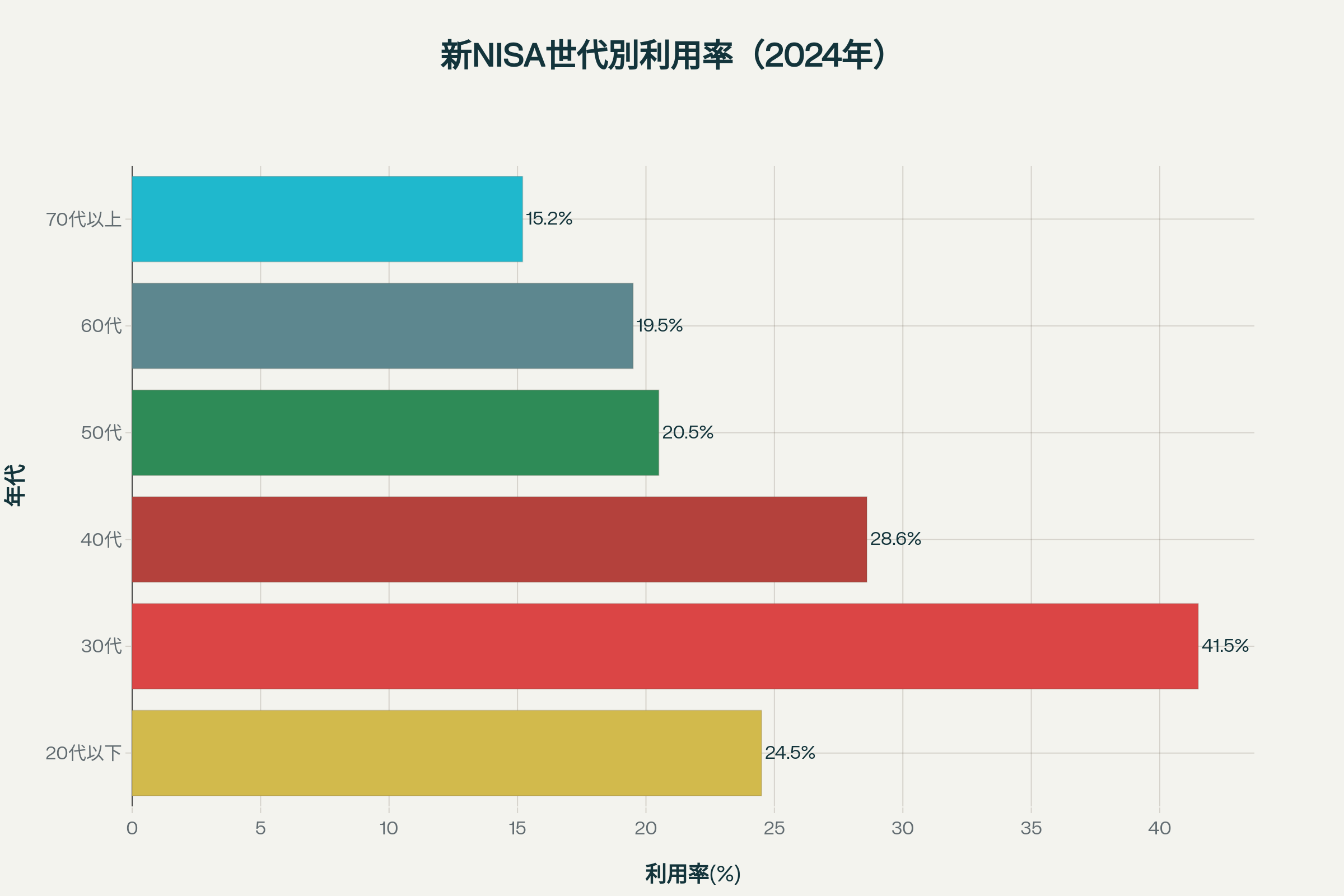

新NISA世代別利用率(2024年) - 30代が最も高い利用率を示す

30代が圧倒的に高い利用率を示しており、41.5%と4割を超える利用率を記録しています。これは他の世代と比較して突出した数値です。一方で、50代以降は利用率が大幅に下がり、70代以上では15.2%にとどまっています。

特に注目すべきは20代以下の動向で、利用率は24.5%と決して高くありませんが、2023年からの増加幅が**+7.5%**と最も大きく、若年層の投資への関心の高まりが顕著に表れています。

スポンサーリンク

年代が上がるほど投資額も増加?平均投資金額の実態

次に、実際の投資金額を世代別に見てみましょう。ここでも興味深いデータが見えてきます。

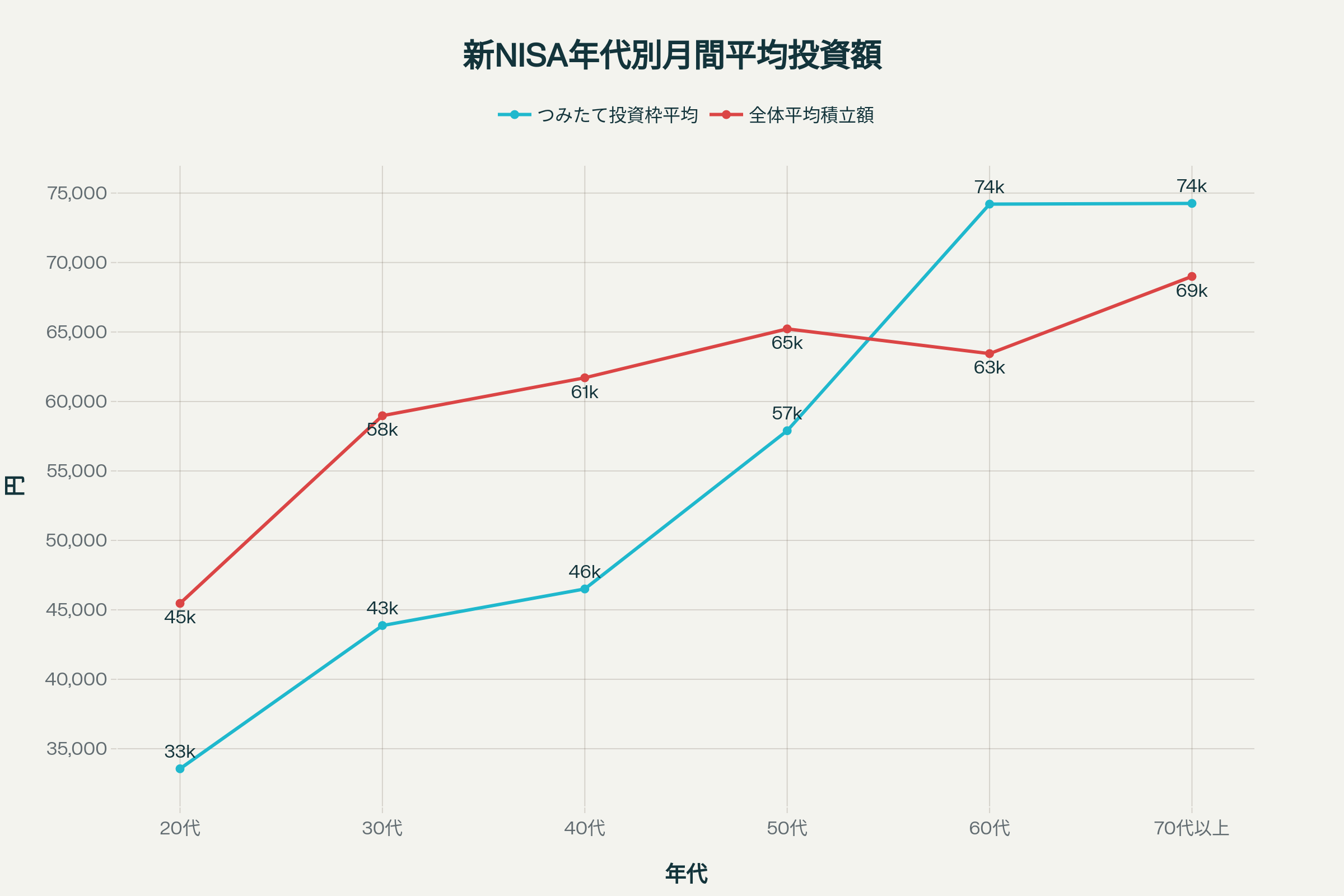

新NISA年代別月間平均投資額 - 年代が上がるにつれて投資額が増加する傾向

新NISA利用者の平均月額積立額は全体で約6万円となっていますが、年代別に見ると以下のような傾向があります:

| 年代 | 平均月額積立額 | つみたて投資枠平均 |

|---|---|---|

| 20代 | 45,465円 | 33,561円 |

| 30代 | 58,973円 | 43,872円 |

| 40代 | 61,703円 | 46,504円 |

| 50代 | 65,224円 | 57,894円 |

| 60代 | 63,444円 | 74,205円 |

| 70代以上 | 69,000円 | 74,257円 |

興味深いことに、年収300万円未満の利用者が全体の**39.7%**を占めており、必ずしも高所得層だけの制度ではないことが判明しています。

新NISA利用者の約8割が利益を獲得!驚きの運用成績

最も気になる運用成績について見てみましょう。2024年の調査結果は、多くの人にとって嬉しい内容となっています。

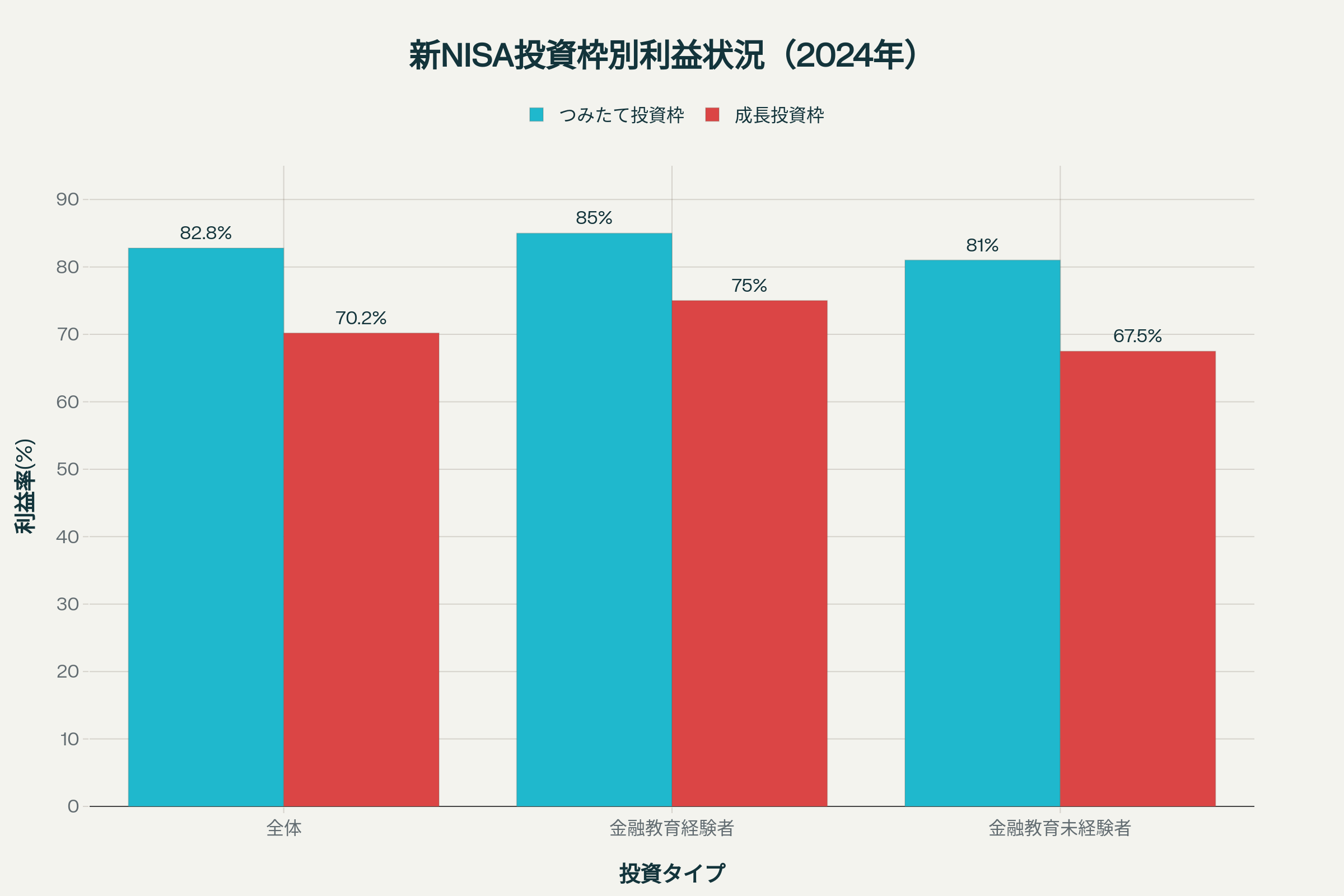

新NISA投資枠別利益状況(2024年) - つみたて投資枠の方が高い利益率を示す

つみたて投資枠では82.8%、成長投資枠では70.2%の利用者が利益を出しているという驚きの結果が出ています。さらに詳しく見ると:

- 金融教育経験者:つみたて投資枠で約85%、成長投資枠で約75%が利益を確保

- 金融教育未経験者:つみたて投資枠で約81%、成長投資枠で約67.5%が利益を確保

注目すべきは、金融教育を受けていない人でも8割以上が利益を出していることです。これは長期・分散投資の効果と、2024年の良好な市場環境の恩恵と考えられます。

スポンサーリンク

なぜこんな活用状況なのか?3つの要因を分析

1. 世代別の投資への意識の違い

30代の利用率が高い理由として、以下が考えられます:

- 将来への危機感:老後資金2000万円問題への現実的な対応

- 情報収集力:SNSやネットを通じた投資情報へのアクセス

- 収入と支出のバランス:子育て費用はかかるものの、まだ余裕がある世代

2. 高齢世代の慎重な姿勢

50代以降の利用率が低い背景には:

- 元本割れへの恐怖:退職が近く、リスクを取りづらい心理状態

- 従来の貯蓄志向:銀行預金中心の資産管理への慣れ

- 情報収集の違い:デジタル情報への接触機会の少なさ

3. 若年層の資金制約

20代の利用率が比較的低い理由:

- 収入の少なさ:投資に回せる余裕資金の不足

- 他の優先事項:結婚資金、住宅購入資金の優先

みんなが新NISAを使わない理由TOP6

では、なぜ7割以上の人が新NISAを利用していないのでしょうか。調査データから明らかになった理由を見てみましょう。

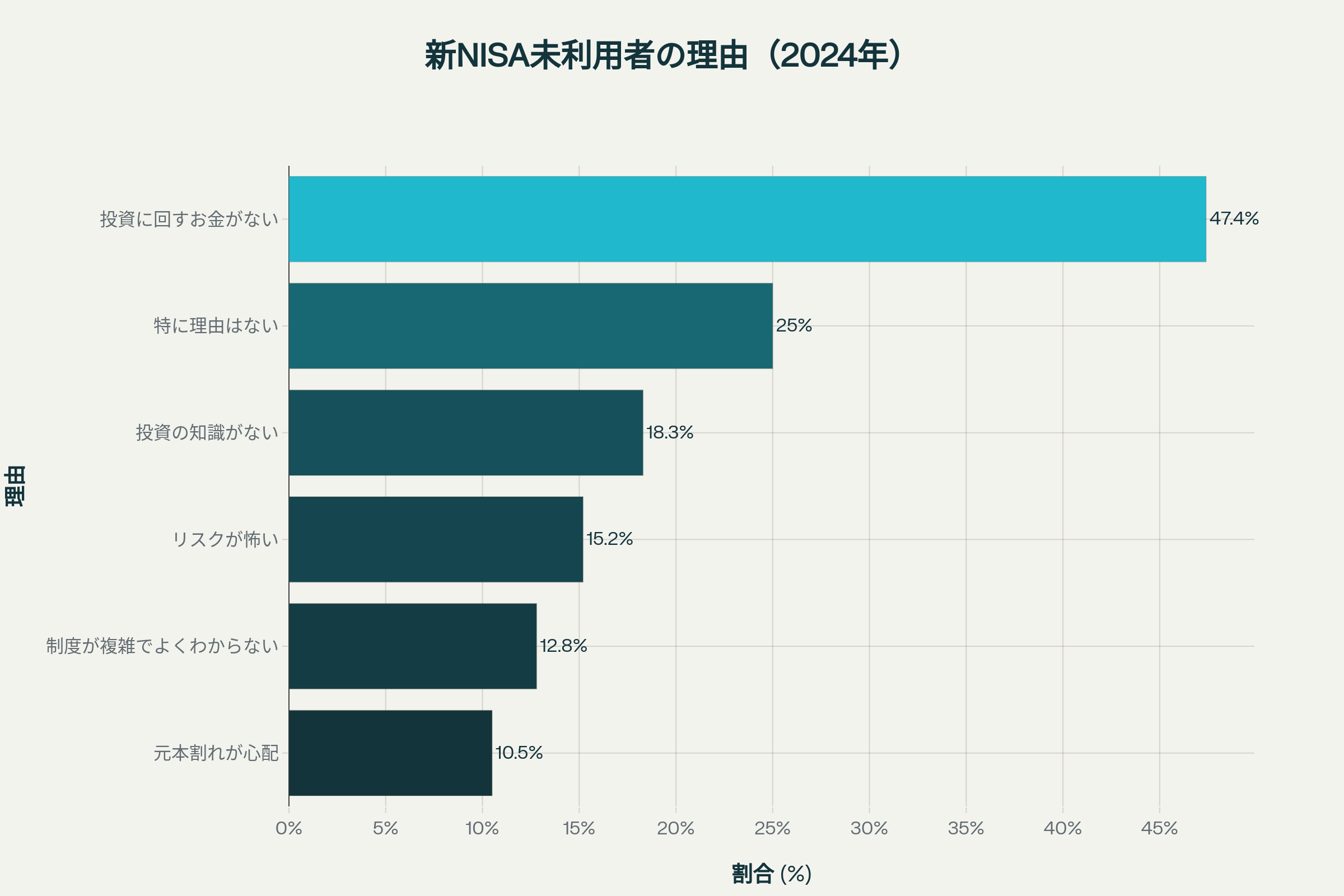

新NISA未利用者の理由(2024年) - 資金不足が最大の理由

圧倒的な1位は「投資に回すお金がない」で47.4%となっています。これは現在の経済状況を反映している結果と言えるでしょう。

| 理由 | 割合 |

|---|---|

| 投資に回すお金がない | 47.4% |

| 特に理由はない | 25.0% |

| 投資の知識がない | 18.3% |

| リスクが怖い | 15.2% |

| 制度が複雑でよくわからない | 12.8% |

| 元本割れが心配 | 10.5% |

興味深いのは2位の「特に理由はない」が25%もあることです。これは潜在的な利用者層が相当数存在することを示唆しています。

投資家が取るべき戦略:フル活用で差をつける

現在の状況を踏まえ、投資家はどのような戦略を取るべきでしょうか。私が毎晩、家族と晩酌をしながら投資について話す中で感じるのは、多くの人がまだ新NISAの真の価値に気づいていないということです。

1. 非課税枠のフル活用を目指す

2024年の調査では、年間投資枠をフル活用している人は:

つまり、大多数の人が制度を十分に活用できていないのが現状です。これは逆にチャンスと捉えることができます。

2. 長期投資の複利効果を最大化

月3万円を20年間、年利5%で運用した場合:

この複利効果を享受できるのは、早期に始めた投資家の特権です。

3. 分散投資でリスクを抑制

新NISAで人気の投資対象:

4. 情報格差を活用する

現在、77%の新NISA利用者が金融経済教育を受けていない状況です。適切な知識を身につけ、情報収集を継続することで、大きなアドバンテージを得られます。

まとめ:新NISA活用で将来に差をつけよう

新NISAの現状を見ると、まだまだ活用の余地が大きい制度であることが分かります。特に以下の点が重要です:

✅ 利用者の約8割が利益を出している実績

✅ 多くの人が制度を十分活用できていない現状

✅ 早期開始による複利効果の恩恵

✅ 非課税枠という絶対的なメリット

2024年の新NISA元年を振り返ると、制度開始後の好調な運用実績は、長期投資の有効性を改めて証明しています。年間360万円、生涯1,800万円という非課税枠は、他の投資制度と比較しても非常に魅力的です。

「投資は怖い」「お金がない」という理由で躊躇している間にも、既に始めている人との資産格差は確実に広がっています。新NISAは単なる投資制度ではなく、将来の経済的自由への確実な道筋なのです。

まだ始めていない方も、少額からでも今すぐスタートすることをお勧めします。10年後、20年後の自分が今の決断に感謝する日が必ず来るでしょう。

※本記事の内容は2024年の調査データに基づいており、投資は元本割れのリスクがあります。投資判断は自己責任でお願いします。