資産形成を始めたばかりの友人に「ETFと投資信託って何が違うの?」と聞かれる機会が増えました。この記事では、米国株投資歴8年の私が 実際の運用経験で感じた“肌感覚” を交えつつ、両者の基本から選び方までを丁寧に解説します。結論だけ先に言うと、ETFと投資信託は「売買スタイル」と「コスト構造」が決定的に異なるため、投資家のライフスタイルによって向き不向きが分かれます。以下で詳しく見ていきましょう。

Contents

ETFとは?

ETF(上場投資信託)は、取引所に上場しているため株式と同じようにリアルタイムで売買できる投資信託です。

- 価格形成:市場の需給で秒単位で動く

- 最低購入単位:1口〜(SBI証券なら約150円から買える銘柄も)

- コスト:売買手数料+信託報酬(年0.05〜0.3%が主流)

- 例:VOO(米S&P500連動)、1321(日経225連動)

スポンサーリンク

投資信託とは?

投資家から集めた資金をプロが運用し、基準価額で1日1回だけ売買できるファンドです。

- 価格形成:1日1回の基準価額

- 最低購入金額:100円〜(積立NISA対応でハードルが低い)

- コスト:販売手数料0〜3%+信託報酬0.05〜2.5%

- 例:eMAXIS Slim 全世界株式(オールカントリー)、SBI・V・S&P500

ETFと投資信託の違い

| 項目 | ETF | 投資信託 |

|---|---|---|

| 売買タイミング | 市場時間中いつでも | 1日1回 |

| 取引方法 | 指値・成行・信用取引可 | 金額or口数指定のみ |

| コスト構造 | 売買手数料+低信託報酬 | 信託報酬は幅広い |

| 分配金 | 四半期〜年1回現金配当 | 自動再投資も選択可 |

| 積立のしやすさ | 金額指定が難しい | 定額積立が簡単 |

スポンサーリンク

メリット・デメリット

ETFのメリット

ETFのデメリット

投資信託のメリット

投資信託のデメリット

主なETF(私がウォッチする銘柄)

主な投資信託(コスパ重視)

| ファンド名 | ターゲット | 信託報酬(%) |

|---|---|---|

| eMAXIS Slim 全世界株式 | 全世界株 | 0.057 |

| SBI・V・S&P500 | 米S&P500 | 0.093 |

| 楽天・プラス・オールカントリー | 全世界株 | 0.057 |

| ステート・ストリートTOPIX | 国内株 | 0.1078 |

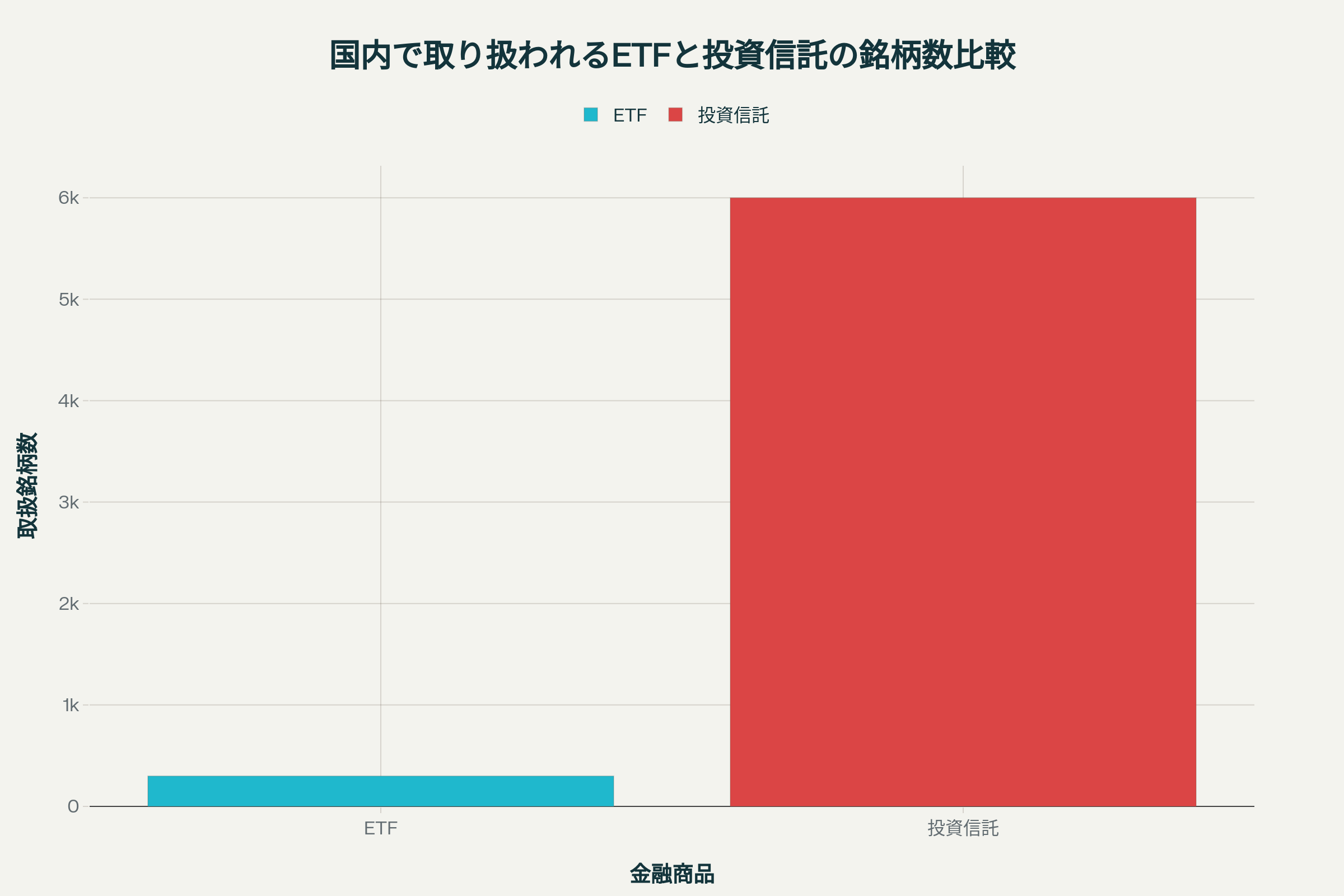

グラフで見る商品ラインナップの差

ETFと投資信託の銘柄数を比較する棒グラフ

投資家はどうすればいい?

- 投資初心者・積立派

→ 毎月同額をコツコツ積み立てるなら投資信託が◎。NISA枠を使い低コストインデックスを選ぶ。 - 売買タイミングにこだわる・手数料ゼロ証券を活用できる

→ ETFでリアルタイム売買&超低信託報酬でコスト最適化。 - 私のスタイル(米国駐在時代からの習慣)

→ 積立NISAはeMAXIS Slimで放置、ボーナス時にVOOとQQQをETFで一括買い。コストと機動力の“いいとこ取り”を実践中。

まとめ

ETFと投資信託は「取引の自由度」と「コストの見え方」が対照的。まずは自分の投資スタイルを明確にし、以下のチェックリストで選択を。

行動こそ最大のリスクヘッジ。 小さく始めて市場に居続けることで複利の威力を味方につけましょう!