「周りの人って、実際にどれくらい投資してるんだろう?」「自分の貯蓄額って、同世代と比べてどうなんだろう?」

そんな疑問を抱いたことはありませんか?私も友人との何気ない会話で「資産運用始めようかな」という話になったとき、正直なところ他の人がどれくらい投資しているのか気になってしまいます。お金の話って、なかなかオープンに話しづらいものですよね。

でも、これから投資を始めようと思っている方にとって、同世代の「リアルな数字」を知ることは重要な指標になります。今回は最新のデータをもとに、日本人の投資額と貯蓄額の実態を年代別に詳しく解説していきます。

Contents

- 1 日本人の貯蓄額の実態:年代別で見る「みんなの貯蓄事情」

- 2 平均値と中央値の違いを理解しよう

- 3 年代別貯蓄額の特徴

- 4 新NISAで見る投資の実態:年代別投資額データ

- 5 年代別投資額の傾向

- 6 投資をしている人の割合

- 7 投資のリターンはどれくらい?過去20年の実績データ

- 8 驚きの投資実績:100万円が720万円に

- 9 いくら貯蓄があれば投資を始めるべき?生活防衛資金の考え方

- 10 生活防衛資金の重要性

- 11 年代別投資開始の目安

- 12 投資家が知っておくべき「お金の分け方」の基本ルール

- 13 3つの資金に分けて考える

- 14 年収別投資額の目安

- 15 投資で成功するための5つのポイント

- 16 まとめ:データが教えてくれる「賢いお金の育て方」

日本人の貯蓄額の実態:年代別で見る「みんなの貯蓄事情」

まず、気になる日本人の貯蓄額から見ていきましょう。金融広報中央委員会の最新調査データをもとに、年代別の貯蓄状況をまとめました。

スポンサーリンク

平均値と中央値の違いを理解しよう

上のグラフを見て「えっ、こんなに貯蓄してるの?」と思った方もいるかもしれません。でも、ちょっと待ってください。ここで重要なのが平均値と中央値の違いです。

平均値は一部の高額資産保有者によって数値が押し上げられがちですが、中央値は「真ん中の人」の実態を表しています。例えば30代の場合、平均貯蓄額は404万円ですが、二人以上世帯の中央値は150万円と、実に254万円もの差があります。

つまり、「平均より少ない」と落ち込む必要はありません。実際の「普通の人」は中央値に近い金額で生活しているのが現実なのです。

年代別貯蓄額の特徴

20代:貯蓄の習慣づけが重要

30代:ライフイベント多発時期

40代:収入増だが支出も増加

50代:老後準備本格化

60代:退職金効果で貯蓄額がピーク

スポンサーリンク

新NISAで見る投資の実態:年代別投資額データ

2024年から始まった新NISA制度により、投資への関心が一気に高まりました。実際に新NISAを活用している人たちは、どれくらいの金額を投資しているのでしょうか?

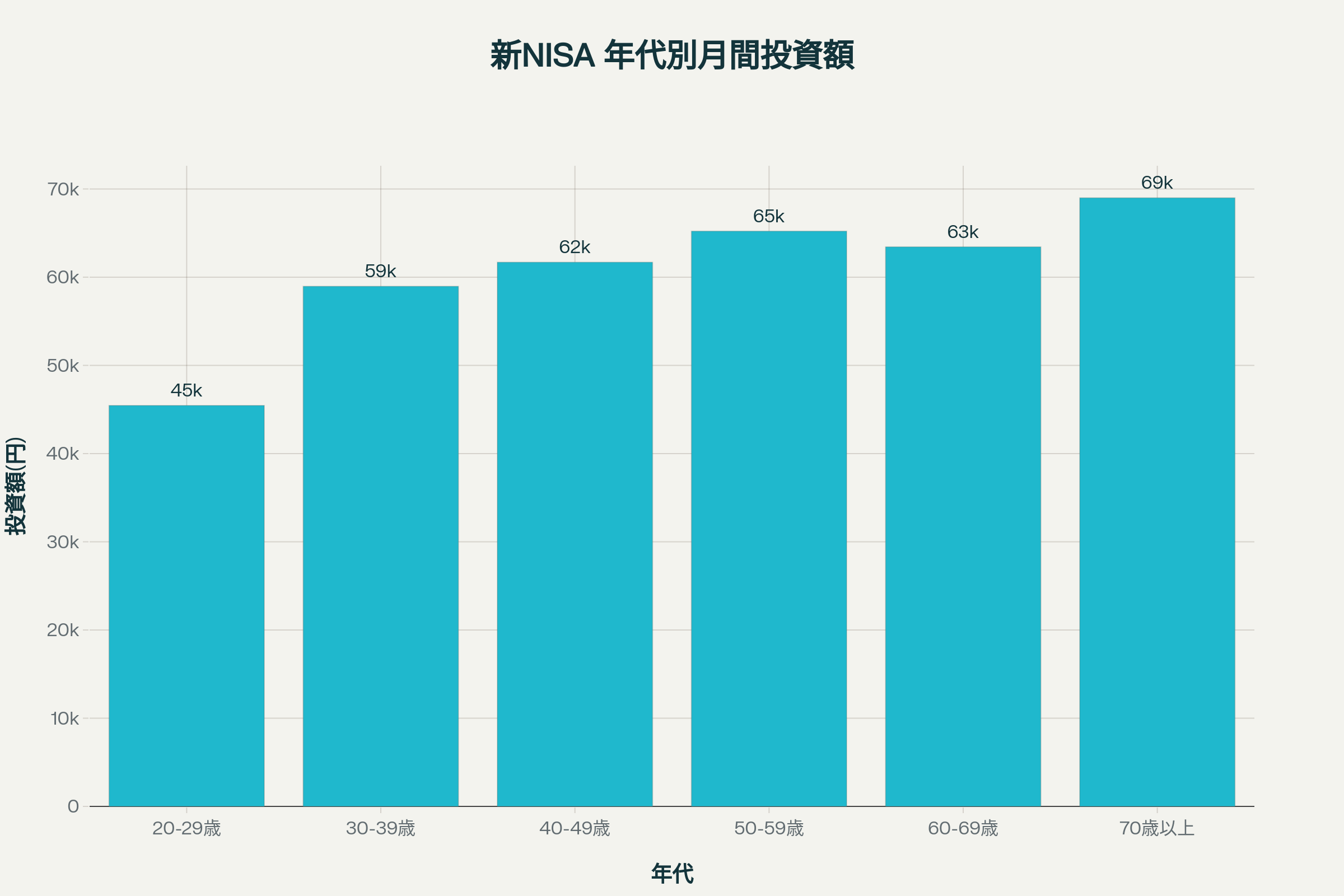

新NISA年代別月間投資額を表示したグラフ

年代別投資額の傾向

新NISAを利用している人の月間平均投資額を見ると、興味深い傾向が見えてきます:

- 20-29歳: 約4.5万円

- 30-39歳: 約5.9万円

- 40-49歳: 約6.2万円

- 50-59歳: 約6.5万円

- 60-69歳: 約6.3万円

- 70歳以上: 約6.9万円

意外にも、70歳以上の投資額が最も高く、若い世代ほど投資額が少ない傾向にあります。これは収入の差や、生活費負担の違いが影響していると考えられます。

投資をしている人の割合

日本証券業協会の2024年調査によると、有価証券を保有している日本人の割合は24.1%です。つまり、4人に1人が何らかの投資をしていることになります。前回調査の19.6%から4.5ポイント増加しており、投資への関心の高まりが数字にも表れています。

上の画像を見ると、日本人の金融資産の54%が現金・預金で占められており、アメリカの14%と比べて非常に高い比率となっています。これは日本人の「貯蓄好き」な国民性を表していますが、低金利環境下では資産の実質的な価値が目減りするリスクもあります。

投資のリターンはどれくらい?過去20年の実績データ

「投資って本当に儲かるの?」という疑問にお答えするため、過去20年間の投資実績データを見てみましょう。

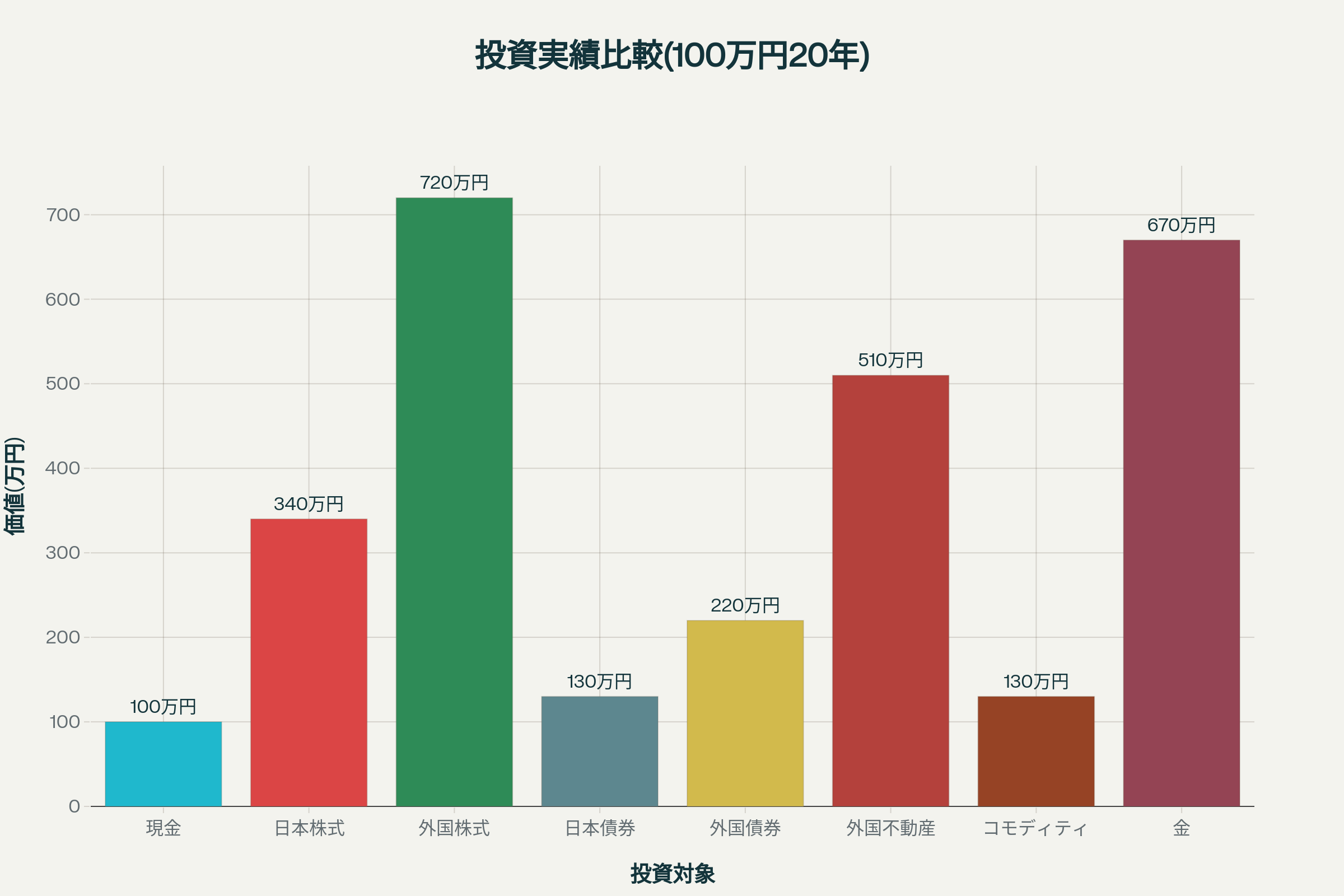

過去20年間の投資実績比較(100万円投資した場合)

驚きの投資実績:100万円が720万円に

このグラフは、2004年に100万円を各投資対象に投資した場合の2023年末時点での価値を示しています。結果は以下のとおりです:

- 現金: 100万円 → 100万円(年率リターン0.07%)

- 日本株式: 100万円 → 340万円(年率リターン6.3%)

- 外国株式: 100万円 → 720万円(年率リターン10.3%)

- 日本債券: 100万円 → 130万円(年率リターン1.1%)

- 外国債券: 100万円 → 220万円(年率リターン4.0%)

特に注目すべきは外国株式の圧倒的なパフォーマンスです。100万円が20年で720万円になったということは、7倍以上に増えたことになります。

ただし、投資にはリスクも伴います。年によってはマイナスになることもあるため、長期的な視点で取り組むことが重要です。

いくら貯蓄があれば投資を始めるべき?生活防衛資金の考え方

「投資を始めたいけど、どれくらい貯蓄があれば安心して始められるの?」これは多くの人が抱く疑問です。

生活防衛資金の重要性

投資を始める前に、まず生活防衛資金を準備することが大切です。生活防衛資金とは、失業や病気などの緊急事態に備えるお金のことです。

一般的に、生活防衛資金は生活費の3~6ヶ月分を目安とします。私自身も投資を検討する際、まずは半年分の生活費を確保してから始めることをお勧めします。

| 世帯タイプ | 月々の生活費 | 3ヶ月分 | 6ヶ月分 | 推奨額 |

|---|---|---|---|---|

| 単身世帯 | 17万円 | 51万円 | 102万円 | 100~150万円 |

| 夫婦二人世帯 | 30万円 | 90万円 | 180万円 | 180~250万円 |

| 子育て世帯(3-4人) | 35万円 | 105万円 | 210万円 | 200~300万円 |

年代別投資開始の目安

年代別に投資開始の目安をまとめました:

| 年代 | 推奨貯蓄額 | 生活防衛資金 | 投資可能額目安 | 投資割合 |

|---|---|---|---|---|

| 20代 | 150万円 | 100万円 | 50万円 | 10-30% |

| 30代 | 300万円 | 150万円 | 150万円 | 20-40% |

| 40代 | 400万円 | 200万円 | 200万円 | 30-50% |

| 50代 | 500万円 | 200万円 | 300万円 | 40-60% |

| 60代 | 800万円 | 250万円 | 550万円 | 50-70% |

これらの数字は目安であり、個人の状況に応じて調整することが重要です。

投資家が知っておくべき「お金の分け方」の基本ルール

投資で失敗しないためには、お金の適切な分け方を知ることが重要です。

3つの資金に分けて考える

- 生活資金:日々の生活に必要なお金

- 生活防衛資金:緊急時に備えるお金(生活費の3-6ヶ月分)

- 投資資金:余裕資金で長期間使わないお金

年収別投資額の目安

| 年収 | 手取り | 生活費 | 貯蓄目標 | 投資目標 |

|---|---|---|---|---|

| 300万円 | 240万円 | 180万円 | 60万円 | 20万円 |

| 400万円 | 320万円 | 240万円 | 80万円 | 40万円 |

| 500万円 | 400万円 | 280万円 | 120万円 | 60万円 |

| 600万円 | 480万円 | 320万円 | 160万円 | 80万円 |

| 800万円 | 620万円 | 400万円 | 220万円 | 120万円 |

| 1000万円 | 750万円 | 480万円 | 270万円 | 150万円 |

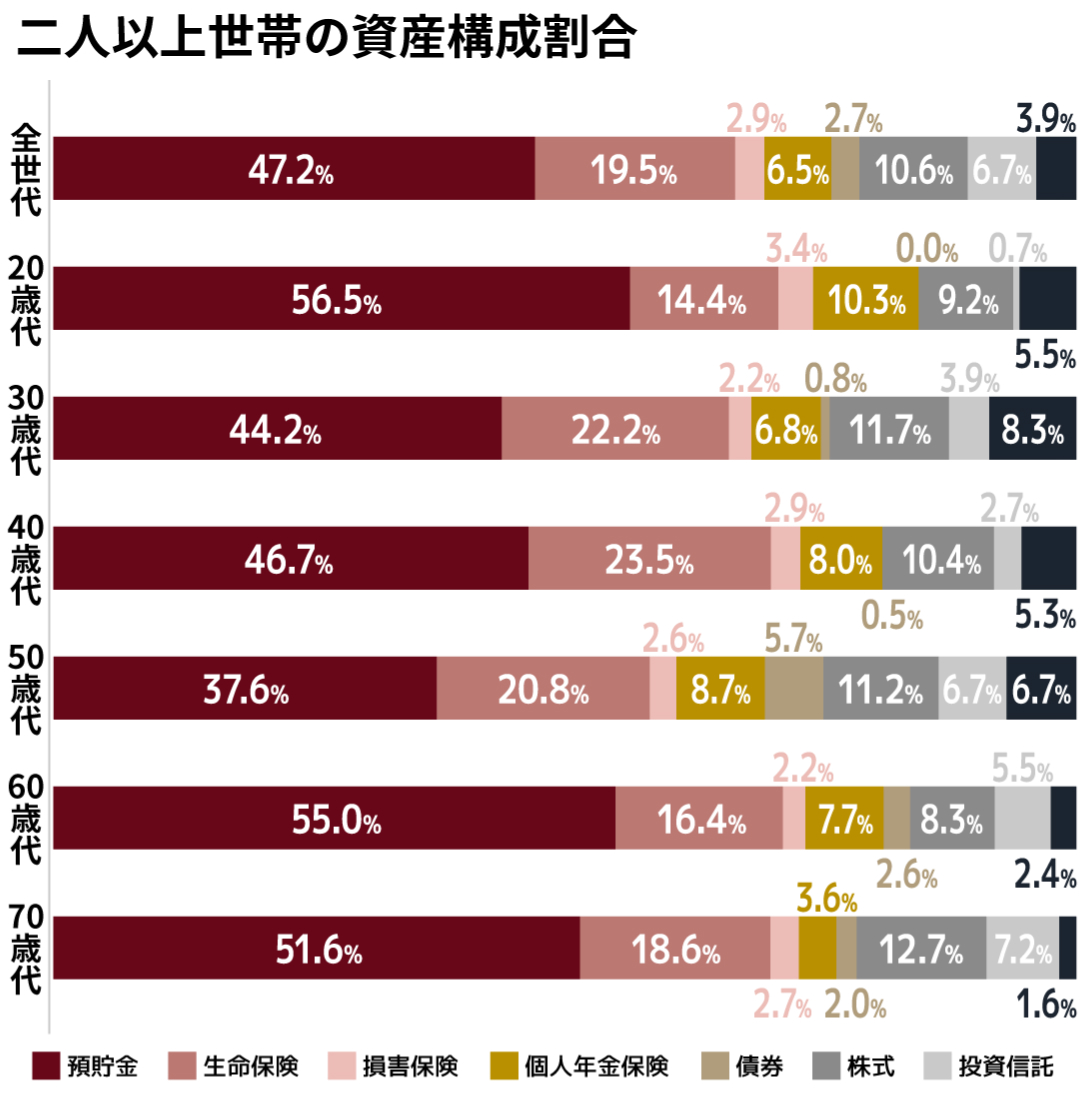

Asset composition ratios by age group for Japanese households comprising two or more people, showing savings, insurance, bonds, stocks, and investment trusts

上の図は年代別の金融資産構成を示していますが、若い世代ほど預貯金の割合が高く、年齢が上がるにつれて株式や投資信託の割合が増える傾向があります。

投資で成功するための5つのポイント

- 生活防衛資金を先に確保する

- 余裕資金のみで投資する(生活に影響しない範囲で)

- 長期投資を心がける(最低でも5年以上)

- 分散投資を行う(株式、債券、不動産など)

- 定期積立を活用する(毎月一定額を継続投資)

まとめ:データが教えてくれる「賢いお金の育て方」

今回のデータ分析から見えてきたのは、多くの日本人がまだ投資に踏み切れていない現状です。しかし、過去20年のデータを見る限り、適切な投資は確実に資産を増やしてくれています。

重要なのは、無理をせず、自分のペースで始めることです。まずは生活防衛資金を確保し、余裕資金で少額から始めてみる。そして、新NISA制度を活用して長期的に資産を育てていく。

投資は「特別な人だけのもの」ではありません。データが示すとおり、すでに4人に1人が何らかの投資をしており、新NISAの普及によってその数はさらに増えています。

あなたも今日から、将来のための第一歩を踏み出してみませんか?小さな積み重ねが、10年後、20年後の大きな資産に育っていくはずです。

本記事の数字は2024年の各種調査データに基づいています。投資にはリスクが伴いますので、投資判断は自己責任で行ってください。