「投資信託って聞いたことはあるけど、実際のところどうなの?」 そんな疑問を持っているあなたへ。私自身、最初は全く投資の知識がなく、「投資なんて怖い」「損したらどうしよう」と思っていました。でも今では、投資信託が資産形成の強い味方になってくれています。

この記事では、投資未経験者でも安心して始められるよう、投資信託の基本から実践的なポイントまで、私の経験を交えながら分かりやすく解説します。難しい専門用語は使わず、「隣の人に説明するように」お話しします。

Contents

- 1 投資信託とは?誰でも分かる基本の仕組み

- 2 投資信託ってそもそも何?

- 3 投資信託の3つの魅力

- 4 有名な投資信託とは?人気銘柄を徹底比較

- 5 今、投資家に選ばれている投資信託

- 6 投資信託選びで重要な「コスト」の話

- 7 為替には気をつける!海外投資のリスク

- 8 為替リスクって何?

- 9 為替ヘッジという選択肢

- 10 新NISAで買える投資信託とは?

- 11 新NISA制度の概要

- 12 つみたて投資枠で選べる投資信託

- 13 成長投資枠との使い分け

- 14 投資信託を買うタイミング

- 15 「いつ買うべきか」の答え

- 16 ドル・コスト平均法という強い味方

- 17 ドル・コスト平均法の実際の効果

- 18 積立投資の始め方

- 19 投資家はどうする?実践的なアドバイス

- 20 私の投資スタイル

- 21 投資を続けるコツ

- 22 よくある失敗を避けるために

- 23 まとめ:投資信託は怖くない、始めることが大切

- 24 重要なポイントをおさらい

- 25 最後に

投資信託とは?誰でも分かる基本の仕組み

スポンサーリンク

投資信託ってそもそも何?

投資信託(ファンド)とは、複数の投資家からお金を集めて、運用の専門家が代わりに投資・運用してくれる金融商品です。

例えば、あなたが1万円しか持っていなくても、同じように1万円ずつ出した人が1000人いれば、合計1000万円になります。この大きなお金を、プロが世界中の株式や債券に分散投資してくれるのです。

投資信託の3つの魅力

1. 少額から始められる

最低1000円程度から投資可能です。「まずは少しずつ」という初心者には嬉しいポイントですね。

2. 分散投資でリスクを抑制

1つの投資信託を買うだけで、実質的に数百〜数千の企業に投資することになります。これにより、特定の企業が倒産してもダメージを最小限に抑えられます。

3. プロが運用してくれる

投資の知識がなくても、経験豊富なファンドマネージャーが運用方針に従って投資判断をしてくれます。

スポンサーリンク

有名な投資信託とは?人気銘柄を徹底比較

今、投資家に選ばれている投資信託

新NISAの開始とともに、投資信託の人気は爆発的に高まっています。特に人気が高いのは以下の銘柄です:

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド

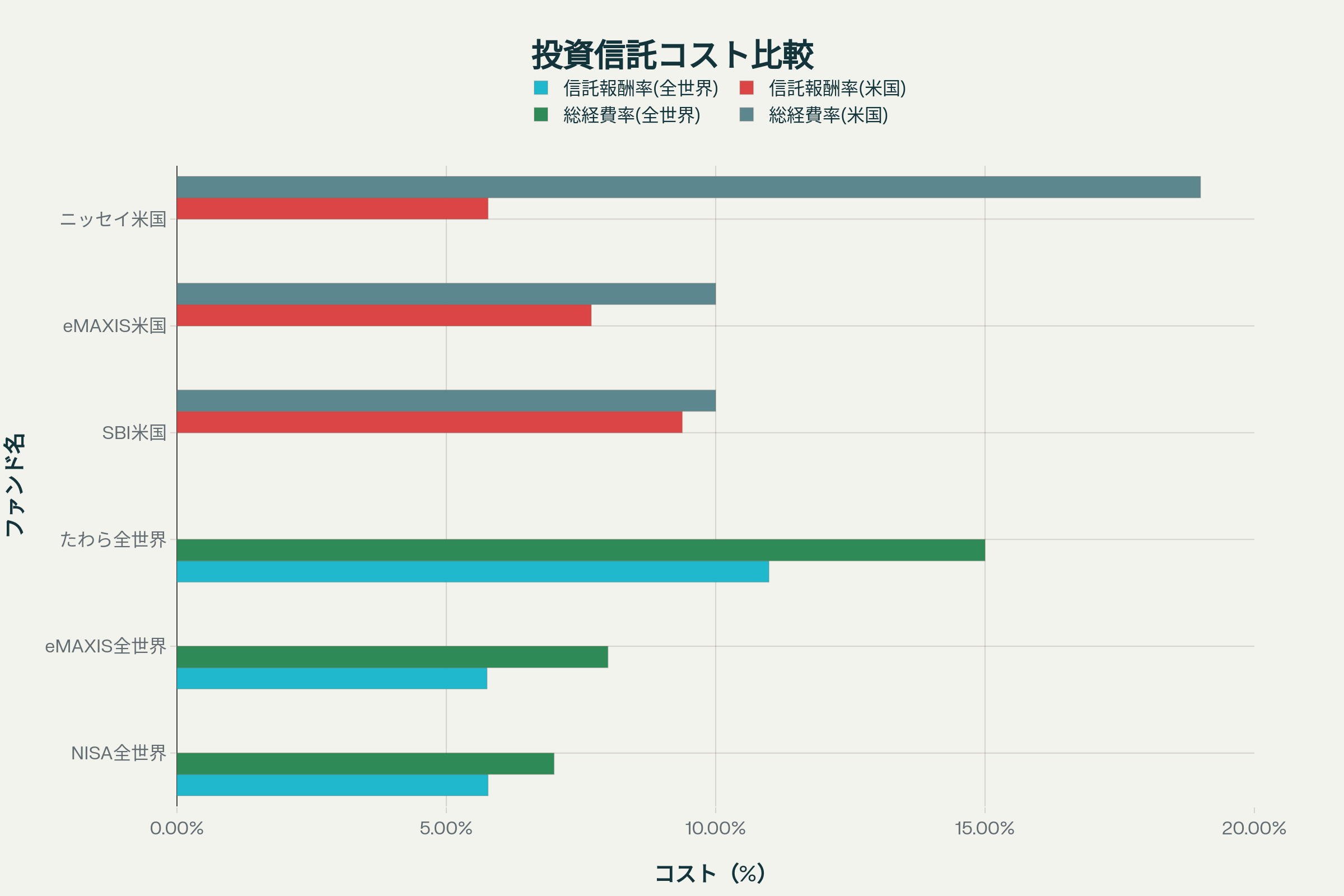

人気投資信託のコスト比較:信託報酬率と総経費率

投資信託選びで重要な「コスト」の話

上のチャートを見ると分かるように、同じような投資対象でもコストには結構な差があります。特に注目したいのは「総経費率」で、これは実際に運用にかかる全てのコストを含んだ数字です。

私も最初は「少しの差だから気にしなくていいか」と思っていましたが、長期投資では小さなコスト差が大きな差になることを実感しました。年0.1%の差でも、20年間では結構な金額の差になるんです。

為替には気をつける!海外投資のリスク

為替リスクって何?

海外の株式や債券に投資する投資信託では、「為替リスク」というものがあります。これは、外国通貨と日本円の交換レートが変動することで生じるリスクです。

例えば、米国株式に投資している投資信託の場合:

為替ヘッジという選択肢

為替変動の影響を抑えたい場合は、「為替ヘッジあり」の投資信託を選ぶという方法もあります。ただし、ヘッジにはコストがかかるため、信託報酬が若干高くなる傾向があります。

私の場合は、長期投資なので為替変動も含めて受け入れるスタンスを取っています。為替は短期的には大きく動くこともありますが、長期的には平均化される傾向があるからです。

新NISAで買える投資信託とは?

新NISA制度の概要

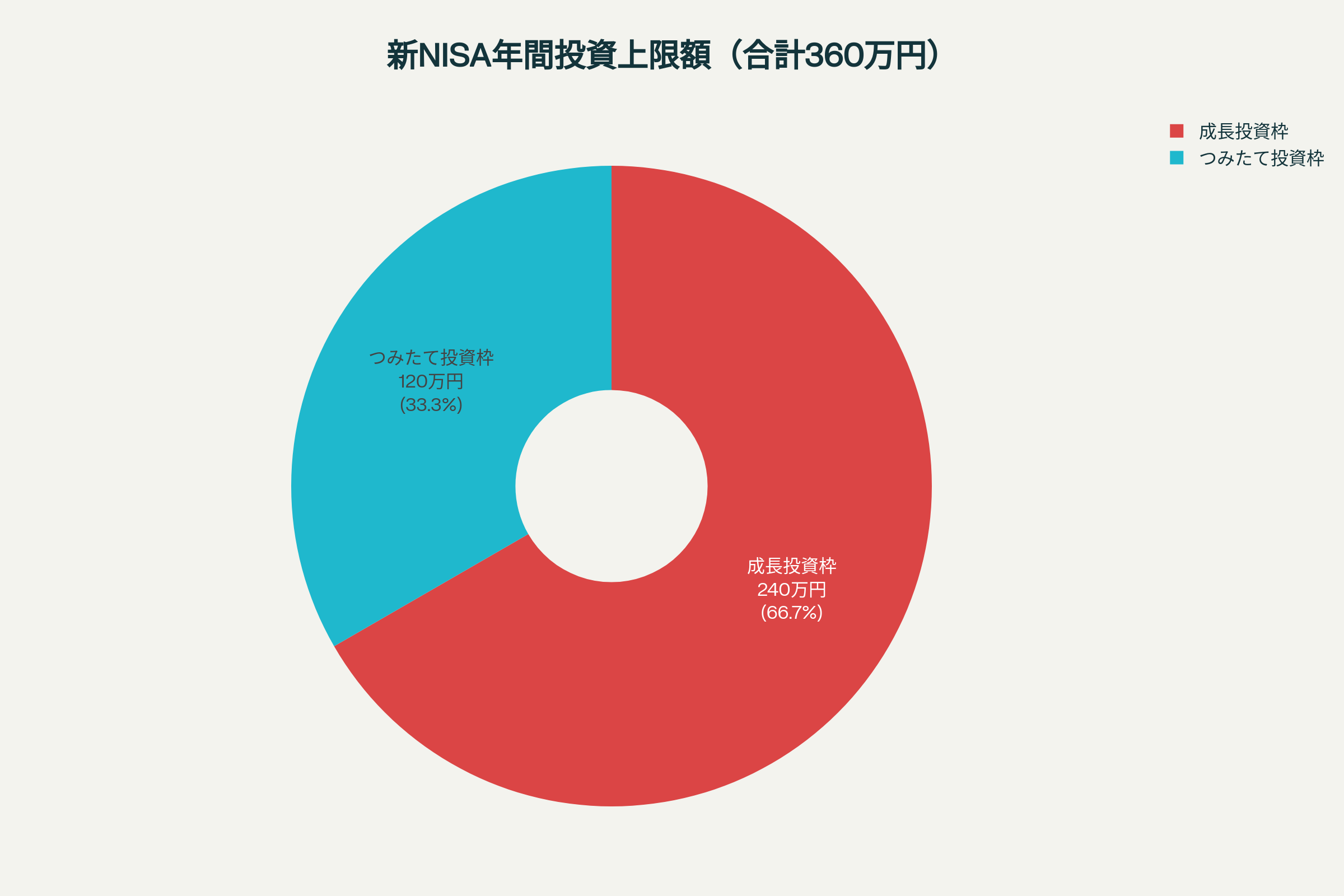

2024年から始まった新NISA制度では、年間最大360万円まで非課税で投資できるようになりました。

新NISA制度の投資枠と年間投資上限額

つみたて投資枠で選べる投資信託

つみたて投資枠では、金融庁が厳選した投資信託のみが対象となっています。現在、以下のような銘柄が選択可能です:

金融庁が選んだ基準は以下の通りです:

つまり、初心者でも安心して選べる「優良商品」だけが並んでいるということです。選択肢が絞られているので、逆に選びやすいとも言えますね。

成長投資枠との使い分け

私の場合、つみたて投資枠では全世界株式のインデックスファンドを中心に積み立て、成長投資枠では個別の米国株式にも投資しています。これは人それぞれですが、まずはつみたて投資枠から始めるのがおすすめです。

投資信託を買うタイミング

「いつ買うべきか」の答え

実は、投資信託を始めるタイミングに正解はありません。「安い時に買って高い時に売る」のが理想ですが、そのタイミングを見極めるのはプロでも困難です。

私も最初は「もう少し下がってから買おう」と思って何ヶ月も迷っていましたが、結局その間に価格は上がってしまいました。今思えば、迷っている時間がもったいなかったです。

ドル・コスト平均法という強い味方

そこで活用したいのが**「ドル・コスト平均法」**という手法です。これは、毎月決まった金額で同じ投資信託を買い続ける方法です。

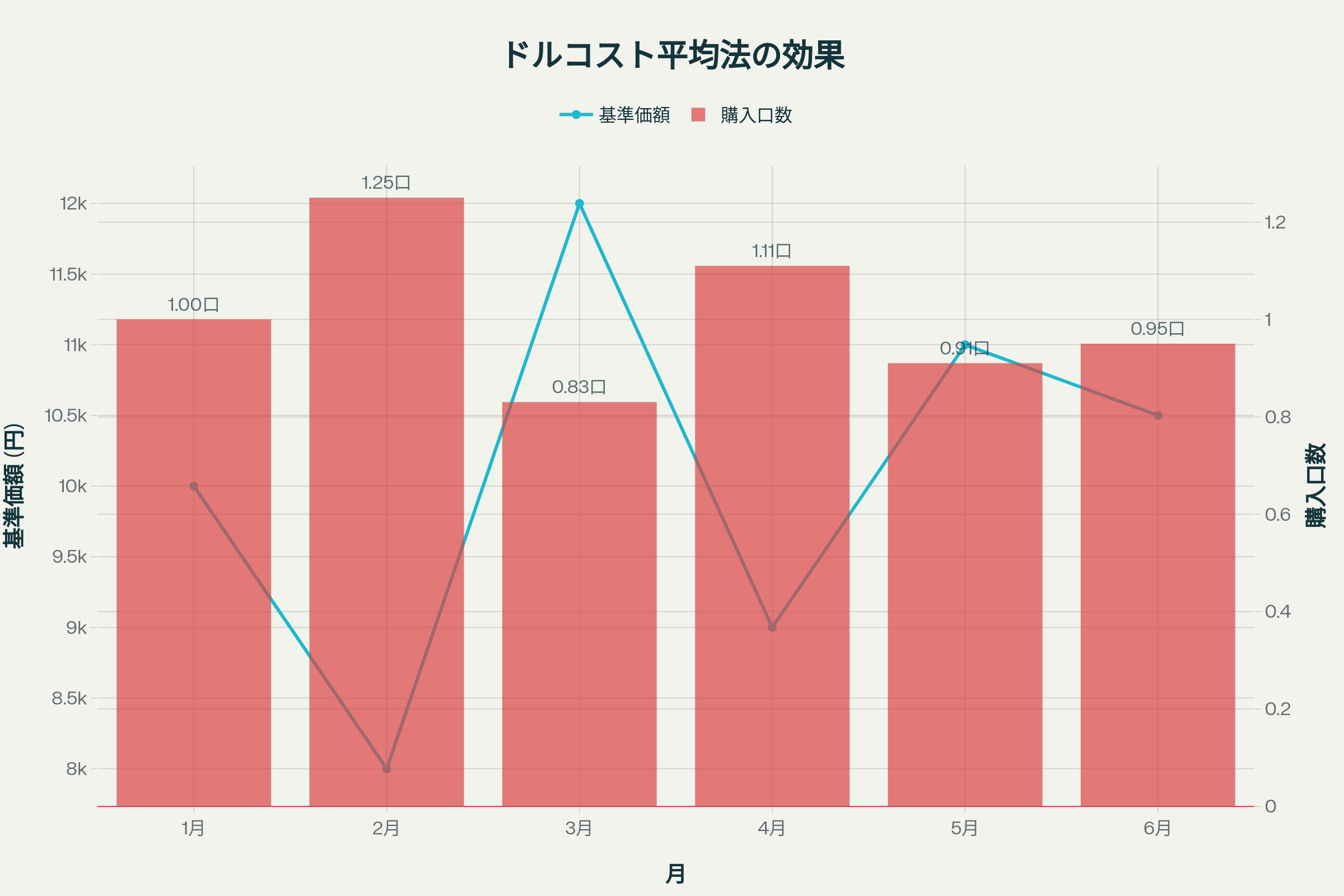

ドルコスト平均法の効果:価格変動に応じた購入口数の調整

上のチャートを見ると分かるように、価格が下がった時には多くの口数を、価格が上がった時には少ない口数を購入することになります。これにより、平均的な購入価格を抑える効果が期待できます。

ドル・コスト平均法の実際の効果

先ほどのシミュレーションでは:

- ドル・コスト平均法:平均取得価額9,908円

- 一括投資:取得価額10,000円

わずかな差に見えますが、長期間続けることでその効果はより大きくなります。何より、「今が買い時かどうか」を悩む必要がないのが最大のメリットです。

積立投資の始め方

私は毎月の給料日翌日に自動で積立投資が実行されるよう設定しています。感情に左右されずに機械的に続けることが、長期投資成功の秘訣だと実感しています。

投資家はどうする?実践的なアドバイス

私の投資スタイル

8年間投資を続けてきて感じるのは、**「シンプルが一番」**ということです。複雑な戦略は続きませんし、理解できないものに投資するのはリスクが高すぎます。

現在の私のポートフォリオは:

- 全世界株式インデックスファンド:60%

- 米国株式インデックスファンド:30%

- 個別株式:10%

最初は全世界株式のインデックスファンド1本から始めることをおすすめします。

投資を続けるコツ

1. 生活資金は確保する

投資は余剰資金で行うのが基本です。生活費の3〜6ヶ月分は現金で確保しておきましょう。

2. 短期的な変動に一喜一憂しない

私も最初は毎日基準価額をチェックしていましたが、今は月1回程度しか見ません。長期投資では短期的な変動は雑音のようなものです。

3. 無理のない金額から始める

私は最初月5,000円から始めました。慣れてきたら徐々に金額を増やしていけばいいのです。

よくある失敗を避けるために

「今月は相場が悪いから積立を止めよう」

これは絶対にやってはいけません。むしろ相場が悪い時こそ、安く買えるチャンスなのです。

「もっと良いファンドがあるかも」

常により良い商品を探し続けるのは時間の無駄です。そこそこ良い商品を長期間続ける方が結果的に良い成果を得られます。

まとめ:投資信託は怖くない、始めることが大切

投資信託について詳しく見てきましたが、決して怖いものではないことが分かっていただけたでしょうか。

重要なポイントをおさらい

最後に

私も8年前は「投資なんて怖い」と思っていました。でも実際に始めてみると、思っていたより簡単で、確実に資産が増えていくことを実感できました。

完璧なタイミングを待つより、まず小さく始めることが大切です。月1,000円からでも、月5,000円からでも、あなたのペースで始めてみてください。

投資信託は「お金に働いてもらう」第一歩です。将来の自分への贈り物として、今日から始めてみませんか?

この記事が少しでもお役に立てれば嬉しいです。投資は自己責任で行い、不明な点は必ず専門家に相談してくださいね。