Contents

- 1 はじめに:老後不安を解決する「じぶん年金」の必要性

- 2 高配当投資の基本知識

- 3 高配当投資とは何か

- 4 高配当株選びの3つのポイント

- 5 実際の高配当株例

- 6 2つの投資戦略を徹底比較

- 7 戦略1:最初から高配当株でコツコツ積立

- 8 戦略2:成長投資でコツコツ積立→老後で高配当に移行

- 9 シミュレーション結果:どちらの戦略が有利か?

- 10 前提条件

- 11 30年後の比較結果

- 12 配当生活に必要な元手の目安

- 13 複利効果の威力

- 14 時間を味方にした資産形成

- 15 126ルール

- 16 高配当投資のメリット・デメリット

- 17 メリット

- 18 デメリット

- 19 NISAを活用した効率的な投資

- 20 成長投資枠の活用

- 21 配当金の受け取り方法

- 22 実践的な投資戦略の提案

- 23 年代別アプローチ

- 24 具体的な実践ステップ

- 25 まとめ:成功する高配当投資のコツ

- 26 戦略選択の結論

- 27 成功のポイント

- 28 最終的な提言

はじめに:老後不安を解決する「じぶん年金」の必要性

現在の日本では、公的年金だけでは老後の生活費を賄うことが困難になってきています。65歳以上の夫婦のみ無職世帯の平均支出は月に25万959円である一方、夫婦2人分の標準的な年金額は月に22万4482円となっており、毎月約2万6000円の不足が生じています。

このような状況の中で、配当金による「じぶん年金」作りが注目を集めています。高配当投資を活用することで、公的年金とは別に第2の収入源を確保し、老後の生活基盤をより強固なものにできる可能性があります。

スポンサーリンク

高配当投資の基本知識

高配当投資とは何か

高配当投資とは、配当利回りが高い株式に投資して、定期的な配当収入を得る投資戦略です。一般的に配当利回りが3%を超えれば高配当と言われており、安定した配当を継続的に出せる優良企業を選ぶことが重要です。

スポンサーリンク

高配当株選びの3つのポイント

1. 配当利回り2%以上で検索

まずは配当利回り「2%以上」で検索し、その中から優良銘柄を探すことが基本です。

2. 連続増配・累進配当で絞り込む

連続増配を続けている企業は業績が右肩上がりで成長している可能性が高く、減配リスクが低い傾向があります。

3. 配当性向30~50%を目安

配当性向が30~50%程度の企業は、長期的に安定した配当を期待できます。

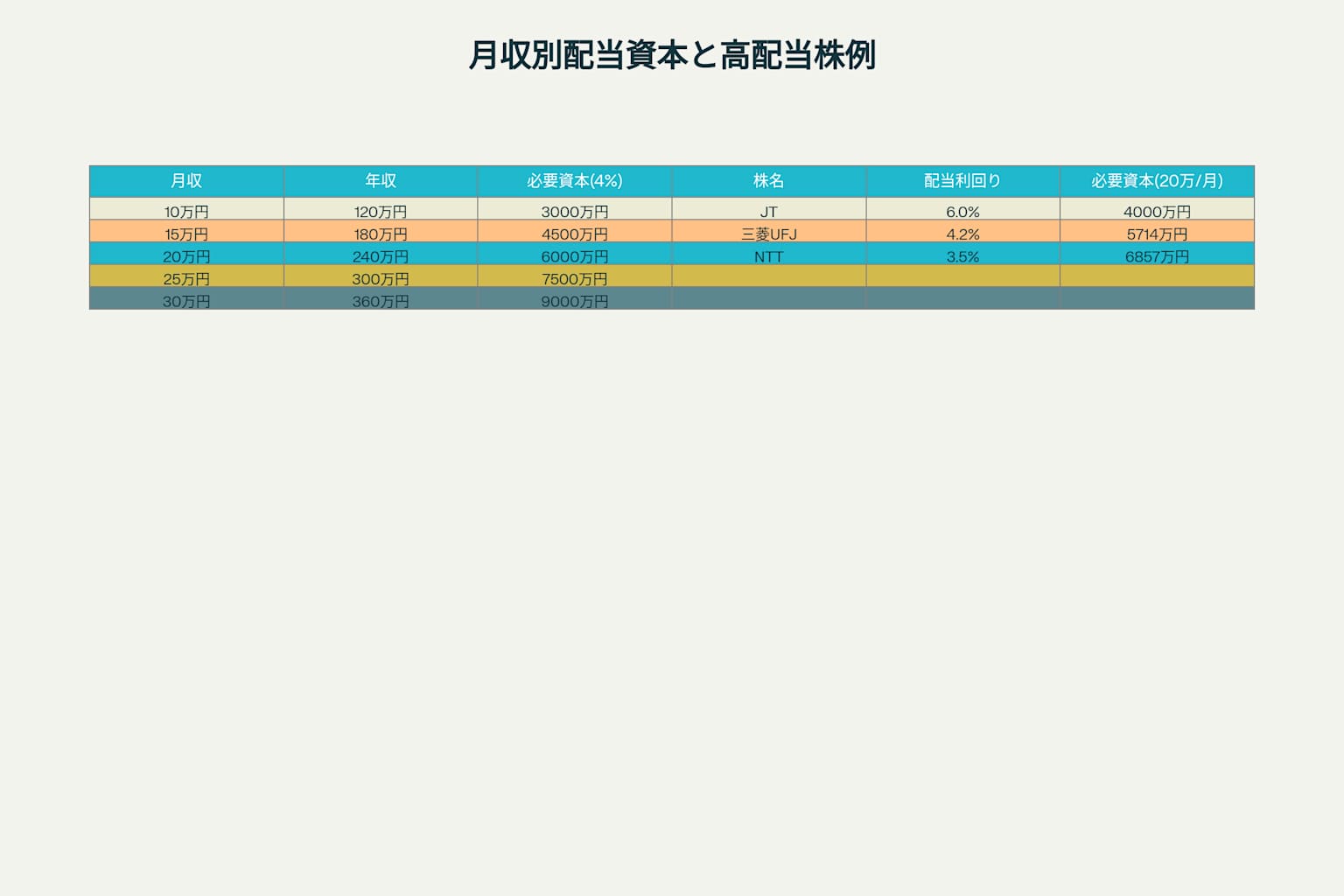

実際の高配当株例

日本の代表的な高配当株には以下のような企業があります:

2つの投資戦略を徹底比較

戦略1:最初から高配当株でコツコツ積立

この戦略では、投資開始時から高配当株に投資し、配当を再投資しながら資産を増やしていきます。配当金という副収入を年々増やしながら、安定した成長を目指す方法です。

戦略2:成長投資でコツコツ積立→老後で高配当に移行

この戦略では、現役時代は成長性の高いインデックスファンドなどに積立投資し、複利効果を最大限活用します。そして老後に入る段階で、蓄積した資産を高配当株に移行して配当収入を得る方法です。

投資戦略別資産推移比較:高配当積立 vs 成長投資→高配当移行

シミュレーション結果:どちらの戦略が有利か?

前提条件

- 初期投資額:100万円

- 月間積立額:5万円

- 投資期間:30年

- 成長投資年利回り:5%

- 高配当投資年利回り:4%

30年後の比較結果

戦略1(最初から高配当)

- 資産総額:3,689万円

- 年間配当金:148万円

- 月間配当金:12万円

戦略2(成長投資→高配当移行)

- 資産総額:4,419万円

- 年間配当金:177万円

- 月間配当金:15万円

結果:戦略2が約730万円(19.8%)有利

この結果から、成長投資でコツコツ積立してから高配当に移行する戦略の方が、最終的により多くの配当収入を得られることが分かります。

配当生活に必要な元手の目安

配当生活を実現するために必要な投資元手は、目標とする月間収入によって大きく異なります。配当利回り4%を前提とした場合の必要資金は以下の通りです:

配当生活に必要な投資元手一覧表

月20万円の配当生活を実現するためには約6,000万円の投資元手が必要であり、これは決して少なくない金額です。しかし、前述のシミュレーション結果では、戦略2により30年間で4,419万円の資産形成が可能であることが示されています。

複利効果の威力

時間を味方にした資産形成

複利効果は「時間」が最も重要な要素です。100万円を年利5%で運用した場合、10年後には約163万円、20年後には約265万円になります。長期投資により、この複利効果を最大限活用できるのが成長投資の大きなメリットです。

126ルール

「126÷金利=お金が2倍になる期間(年)」という126ルールがあります。年利3%で運用すれば42年で資産が倍になり、月3万円の積立でも42年後には3,024万円まで増える計算になります。

高配当投資のメリット・デメリット

メリット

デメリット

NISAを活用した効率的な投資

成長投資枠の活用

NISAの成長投資枠を利用することで、配当金を非課税で受け取ることができます。通常であれば配当金に約20%の税金がかかりますが、NISA口座では配当金をそのまま受け取れるため、メリットは非常に大きいです。

配当金の受け取り方法

NISA口座で配当金を非課税で受け取るためには、配当金の受け取り方法を「株式数比例配分方式」に設定する必要があります。これを忘れると課税対象になってしまうため注意が必要です。

実践的な投資戦略の提案

年代別アプローチ

20~40代(現役世代)

50代後半~60代(プレシニア)

65歳以降(シニア)

具体的な実践ステップ

- 目標設定:必要な月間配当収入を決定

- 資金計画:目標達成に必要な投資元手を計算

- 投資戦略の選択:年齢とリスク許容度に応じて戦略を決定

- 銘柄選定:連続増配株や累進配当株を中心に選択

- 定期的な見直し:市況や企業業績に応じてポートフォリオを調整

まとめ:成功する高配当投資のコツ

戦略選択の結論

シミュレーション結果から、成長投資でコツコツ積立してから老後で高配当に移行する戦略が最も効率的であることが証明されました。この戦略により、30年間で約4,419万円の資産形成が可能で、月15万円の配当収入を得られます。

成功のポイント

- 早期開始:複利効果を最大限活用するため、できるだけ早く投資を始める

- 継続性:市況に左右されず、長期的に積立投資を続ける

- 分散投資:リスクを抑えるため、複数の銘柄に分散投資する

- 定期的な見直し:定期的にポートフォリオを見直し、必要に応じて調整する

最終的な提言

高配当投資による「じぶん年金」作りは、公的年金だけでは不安な老後を支える有効な手段です。ただし、一朝一夕で実現できるものではなく、長期的な視点と継続的な努力が必要です。

現役世代の方は成長投資から始めて複利効果を活用し、シニア世代に近づいたら高配当投資への移行を検討することをお勧めします。そして何より重要なのは、「今日から始める」ことです。時間は投資家にとって最も価値のある資産だからです。

あなたの豊かな老後生活のために、今日から高配当投資による「じぶん年金」作りを始めてみませんか?