副業として、投資を始めたいけど、株は怖くて手がでない。ちょっとやってみたいけど、資金減らしたら嫌だしな。。。

という人、多いです。

私の周りでも、そういう人います。

”NISAでしょ?知ってるけど、株はわからんし。。”

で、私いうわけですよ。

”あ、まず、証券会社に口座開いてですね、、、”

と、その時点で、

”うーん、難しいね。また、今度教えて”

”へっ”

って声出そうになります。

これ、おじさんに多いパターン。何十年も金融リテラシ0の人に話しても無駄な気がする今日この頃。

そりゃ、ちょっとのリスクもとらんとお金増やすってないでしょ。

ちょっと利息のいい信用金庫の定期預金や個人年金すらせんのちゃうか?ってくらいの保守派ぶりには、閉口せざるをえない。

この記事は、もう少しポジティブな人に向けてます。

投資始めたいけど、株のことは全く経験もないし、知識もないという方に、

初心者の方もわかりやすいようにポイントを押さえていきましょう。

話が長い方なので、時間がない人はスライドを見てください。

Contents

積立NISAってなに?

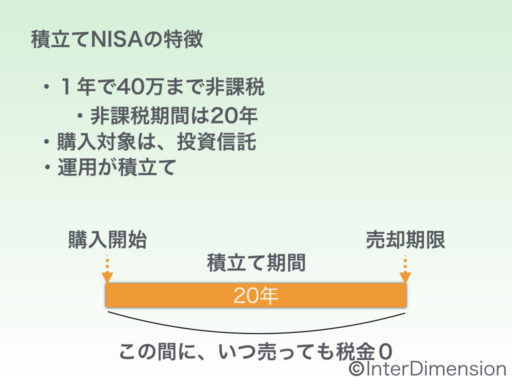

積立NISAは、一年間、40万が非課税で投資できる制度です。

購入した投資信託は、最長20年持っておくことが可能です。

購入するのは、投資信託です。投資信託は、少額の資産を集めて、プロが株式運用するファンドです。

複数の株を組み合わせて運用して、リクスが分散されるように設計されています。

株式は、持っているだけでは、税金がかからないのですが、売る時に税金がかかります。

その時に、税金が免除されるということです。

”20年も税金が免除されるの?”

といわれる方がいるのでですが、そうではないです。

その株式を最長20年間、いつ売っても税金がかからないという意味です。

もうすこしいうと、長期に保有しておくことで、投資のリスクを下げれるということです。

優良な株式は長い目でみれば上がる確率も高し、長期保有の間に値段が上がれば売ってしまえば利益を享受できるというわけです。

非課税バンザイ

株式投資の基礎については、以下の記事を参考にしてください

株とはなんだ?副業として株を始める人の第一歩

スポンサーリンク

積立NISAはどういう投資信託を買えばいいの?

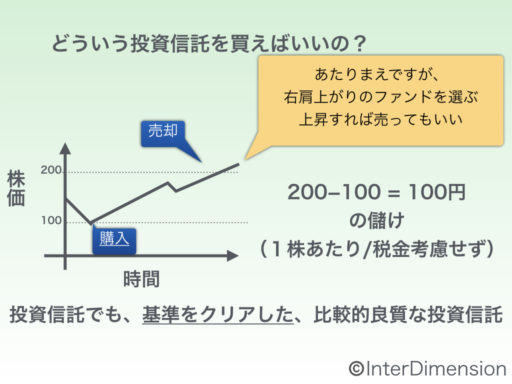

購入するのは投資信託だということはわかりました。

では、どんな投資信託を買えばいいでしょう?

簡単ですね。

長い目で見て、右肩上がりのファンドを買えばいいのです。

ぐっと、ハードルが下がった気がしますね。

1年でその価値が上がらなくても、数年で上がればいいです。

積立NISAで取り扱われる投資信託は、ある程度厳選された優良なものが多いので、資産が増える確率が高いというわけです。

積立NISAはどのくらい利益が出るの?

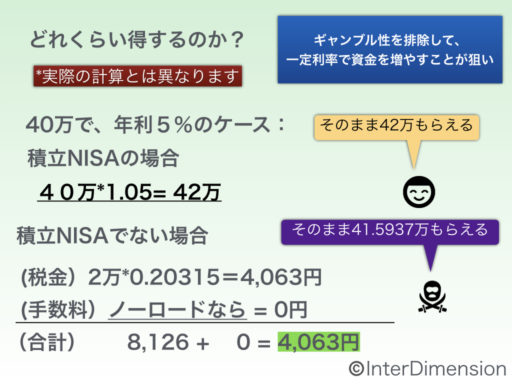

じゃ、ある程度仕組みはわかったと思うので、お楽しみの利益の話をしましょう。

今回は、イメージを掴んでもらうことが目的なので、計算は、実際とは異なります。(違うところは探してみてください。)

大体、これくらいのイメージを持っておくといいでしょうということです。

ざっくり、いいましょう。

40万の枠を全て使えば、

期待利益は、年2万くらいです。

当然、選ぶ投資信託によって変わってきます。

これを少ないと見るか?多いと見るかはその人次第だと思います。

ただ、最近の銀行の金利はほぼ0なので、銀行に預けるよりは全然良いの明らかです。

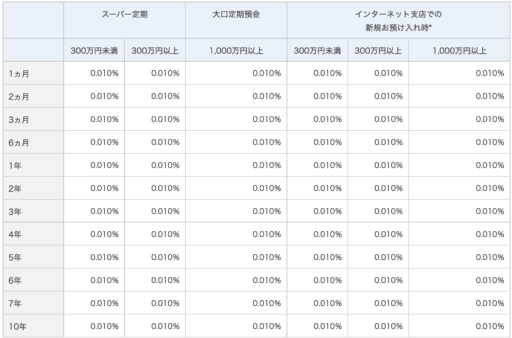

例えば、みずほ銀行の普通預金の金利は、0.001%です。(0の数、あってますか??)

40万を1年運用すると、

たった、年4円

マジか??

改めて、計算すると恐ろしい数字。

ここに預ける人の気がしれない。。。。

どちらを選ぶか?は、もう決まってますよね?

銀行の人ももう少し努力してください。(低金利とかあって苦しいのはわかりますが。。)

一応、みずほ銀行の定期の金利も貼っておきます。

こっちでも、驚異の0.01%!(汗)

スポンサーリンク

積立NISAはなぜ安全と言われるの?

ここまでの説明で、積立NISAのメリットは十分すぎるほど、伝わったのではないかと思います。

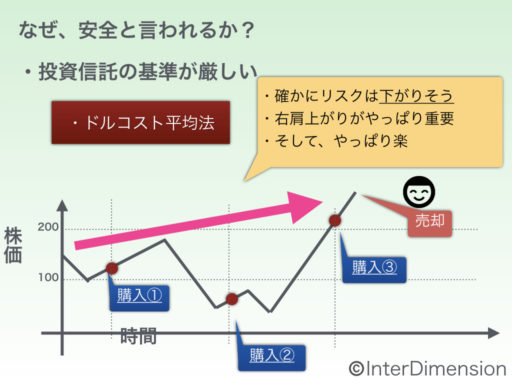

よく言われるのが、積立て効果によるドルコスト平均法です。

私自身は、この方法を用いることはないのですが、リスクを下げるのに一定の効果があります。

リスクと利益は、トレードオフの関係かもしれませんが、積立NISAは、とにかくリスク低減させ、なるべく安全に運用する制度ということを忘れないでください。

ドルコスト平均法

一定、周期で投資信託を購入することで、高値で掴むリスクを低減します。

上の図のように、買うと大体以下のような購入金額になります。

1回目の投資信託購入: 120円

2回目の投資信託購入: 80円

3回目の投資信託購入: 210円

平均すると、ファンドを以下の額で購入したことになります。

(120+80+210)/3 ≒ 136円

もし、この例の3回目の投資信託購入時に全部買うと、210円なので、

74円も安くかえました

ふむふむ。

リスクが低減されているのがわかります。

感情を押さえて、淡々と購入することで、妙なリスクを背負わず、資金を増やして行くことができそうな気がしますね。

株の失敗で多いのは、変な色気です。感覚だけで株の売買をして大幅に資金を減らしてしまう人も多いですので。

積立NISAは、そういう意味では、株投資の特性をなるべく銀行預金のイメージに近づけようと設計されています。

優良な投資信託ラインナップ

積立NISAの投資信託は、一定の基準をクリアしています。

よって、優良な(リスクの少ない)投資信託が大半です。

少し余談ですが、

最近は、銀行でも投資信託の斡旋をしてくるくらい、随分流行ってる印象です。

なぜ、銀行が投資信託を勧めるか、考えたことがありますか?

答えは簡単、運用サイドのリスクが少なく儲かるからです。

運用サイドは、投資家のお金を集めて運用することで、投資リスクを最小限にしています。

これは、銀行がリスクをもって行う通常の銀行の融資とは異なる性質があります。

投資信託は、少し中が見えにくい性質もあるのですが、うまく、数%の利益を抜いて、儲けようとしている投資信託も実際あります。

そのようにすれば、投資信託の運用サイドのリスクも押さえられるのです。

悪質とまでは言いませんが、必ずしも投資家に寄り添って運用してるんだという妄想は捨ておいてください。

つまり、元締めの利益搾取は行われています。

もっと、極端にいえば、運用会社は、あなたのお金なんて気にしていません。

投資の世界は、利用した人間の勝ちなんです。

利用されない側に立つように知恵をつけていきましょう。

積立NISAをする注意点

今までの説明から、積立NISAは結構、いい制度だとわかりました。

でも、無条件で受け入れないでください。

投資にリスクはつきものです。

リスクは存在する

このように説明してくると、積立NISAって、リスク少ないいい制度だと感じますよね?ただ、気をつけてください。

リスクは少ないだけです。

実際にリスクはあります。

銀行預金はほぼリスクなしですが、積立NISAはあくまで、投資です。

例えば、リーマンショックのような世界的な株値の暴落があるかもしれません。

全世界の株が暴落するので、いくら投資信託だからといって踏みとどまることはできません。

ずっと持っておいたらいつか上がる保証はないんです。

あくまで、確率の問題です。

リスクは少ないけど、0ではない

は、忘れないでください。

NISAと積立NISAは併用できない

最近は、積立NISAがとり沙汰されているんですが、元々のNISAもあります。

元々のNISAは、年の投資が120万までの枠で、5年間です。

NISAも積立NISAも同じような制度ですが、

どちらか1つしか使えません

自分に必要な制度の方をチョイスするようにしましょう。

次のどのような人が積立NISAに向いてると思われます。

どういう人が向くのか?

では、どんな人に積立NISAが向いてるのか?簡単にまとめましょう。

・株式投資を今までやったことがない人

・年間の投資金額が40万以下の人(月額なら、40/12=3.3万円)

・今は投資に回せるお金がない

・銀行に預けても利子がほぼつかないのがどうも納得できない人

・リスクは、極力とりたくない

大体、こんな感じの人が始めるのがいいと思います。

リスクをとってでも資産を増やしたいとかっていう人は、もう少し違う手もありだし、

リスクがちょっとでもあるなら、銀行にあずけようってのもありです。

自分で勉強して、自分でチョイスして欲しいです。

株式投資は、なんかややこしいので苦手。NISA、積立NISA、iDECOってなんなんかさっぱわからんから、今のままでいいや。

っていうのは、ちょっともったいない気がしますし、いろんなところで損をしてしまうこともあるのではないでしょうか?

まとめ

積立NISAは、その性質から、銀行預金のライバルと考えるとわかりやすいと思います。

投資なので、リスクは存在しますが、株式投資をやったことのない人にとっては、最もはじめやすい方法です。

リスクを取らずに銀行に預けてお金を少しも増やさないか、

多少のリスクをとってお金を増やすか?は、あなたの決断次第です。

お役に立てれば幸いですが。

株式投資の基礎については、以下の記事を参考にしてください

株とはなんだ?副業として株を始める人の第一歩

SBI証券の口座開設については以下を参考にしてください

SBI証券口座開設の流れを解説、迷う方は参考にしてください