自民党総裁選を控えた今、改めて日本の経済政策と資産形成について考える機会が増えています。特に注目すべきは、日本とアメリカの富裕層における圧倒的な格差です。データを詳しく分析してみると、その差は想像以上に「桁違い」であることが判明しました。

今回は、両国の富裕層定義から人口割合、そして根本的な投資文化の違いまで、データに基づいて徹底比較します。日本人投資家として知っておくべき現実と、今後の資産形成戦略についても考察していきます。

Contents

- 1 富裕層の定義で見える格差の実態

- 2 日本の富裕層分類システム

- 3 アメリカの富裕層基準

- 4 投資文化の圧倒的な違い

- 5 家計金融資産の構成比較

- 6 なぜこんなに差が生まれるのか?

- 7 1. 歴史的経験の違い

- 8 2. 制度的な違い

- 9 3. 金融教育と文化的背景

- 10 日本人がアメリカに追いつくための戦略

- 11 政府への政策提言

- 12 1. NISA制度のさらなる拡充

- 13 2. 金融教育の全世代展開

- 14 3. 暗号資産・新技術への法整備

- 15 個人投資家が今すべきこと

- 16 1. 制度の最大活用

- 17 2. 長期・分散・積立の徹底

- 18 3. 金融リテラシーの向上

- 19 アメリカが世界をリードし続ける理由

- 20 1. 技術革新の中心地

- 21 2. 金融市場の深度

- 22 3. 政策の一貫性

- 23 投資文化を日本に根付かせるために

- 24 社会意識の変革が急務

- 25 1. 教育現場での実践

- 26 2. メディア・情報発信の改善

- 27 3. 制度環境の整備

- 28 まとめ:格差を縮めるのは今

富裕層の定義で見える格差の実態

スポンサーリンク

日本の富裕層分類システム

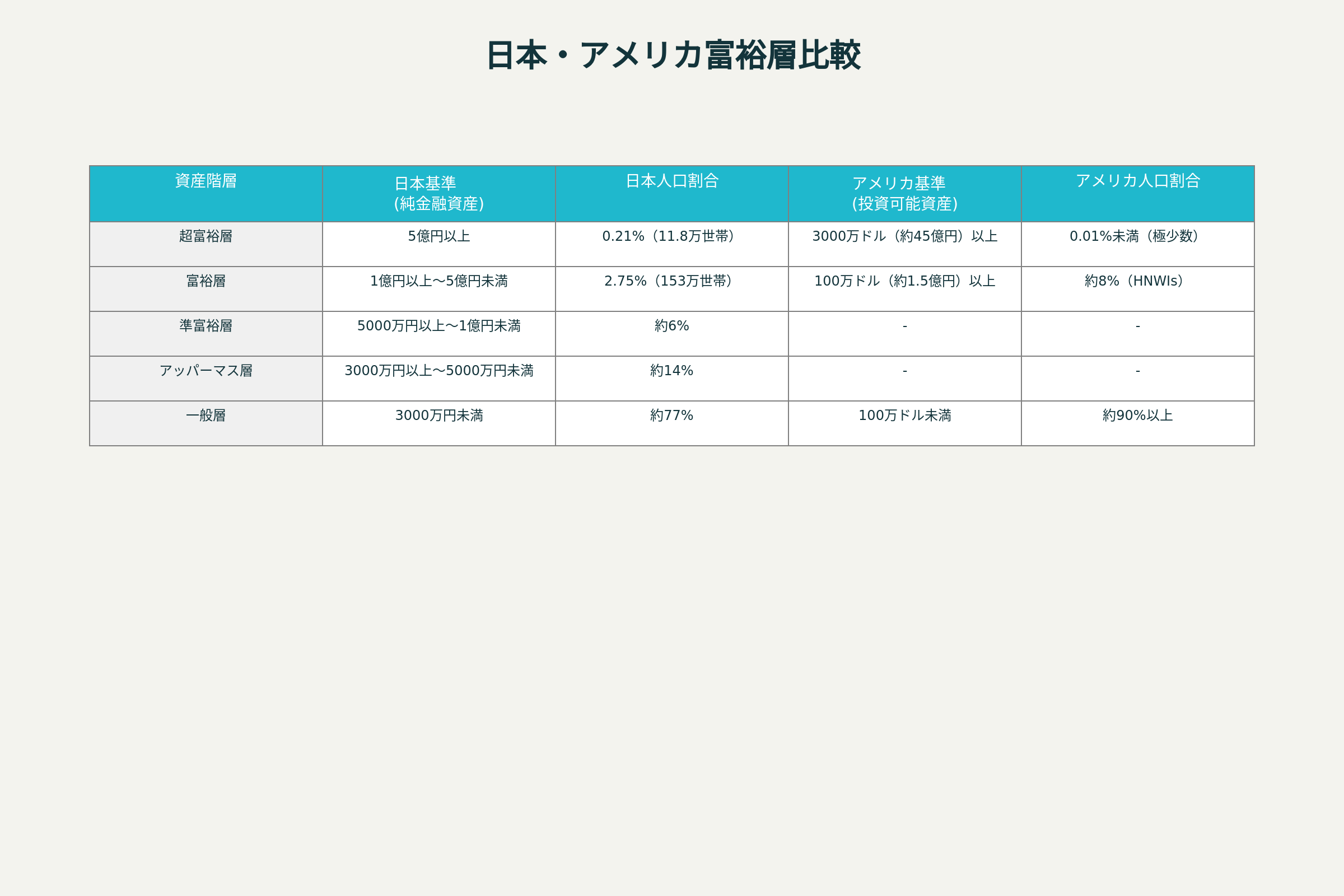

日本では野村総合研究所の調査が基準となっており、純金融資産によって以下のように分類されています:

- 超富裕層:5億円以上(約11.8万世帯、0.21%)

- 富裕層:1億円以上5億円未満(約153万世帯、2.75%)

- 準富裕層:5000万円以上1億円未満(約6%)

- アッパーマス層:3000万円以上5000万円未満(約14%)

- マス層:3000万円未満(約77%)

アメリカの富裕層基準

- 超富裕層(UHNWIs):3000万ドル(約45億円)以上(0.01%未満)

- 富裕層(HNWIs):100万ドル(約1.5億円)以上(約8%)

この表からも明らかなように、アメリカの超富裕層基準は日本の約9倍という驚異的な水準です。さらに注目すべきは人口割合で、アメリカでは富裕層(HNWIs)が約8%を占める一方、日本は富裕層・超富裕層合わせても約3%に留まっています。

スポンサーリンク

投資文化の圧倒的な違い

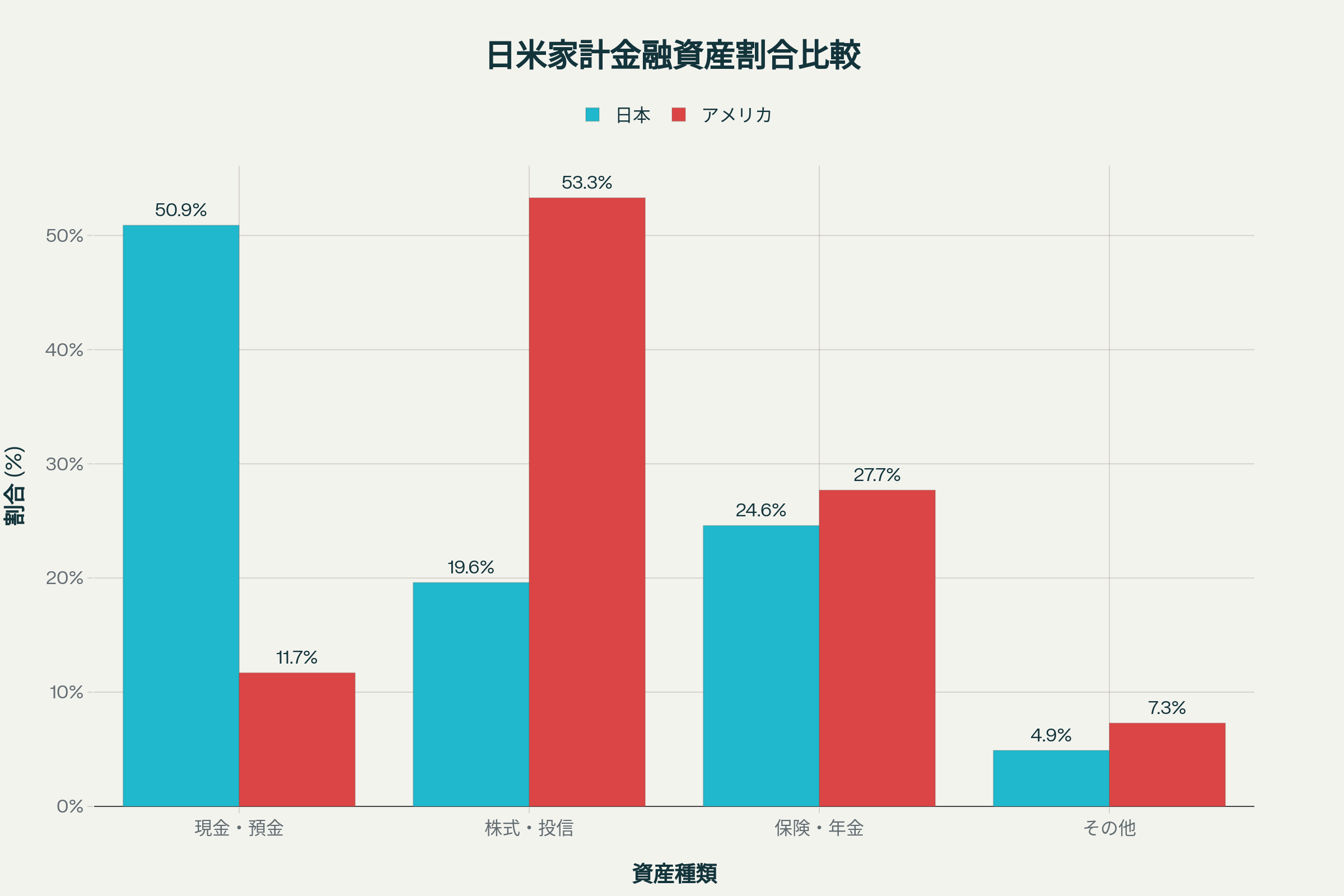

家計金融資産の構成比較

両国の投資文化の違いは、家計金融資産の構成を見れば一目瞭然です:

この数字が示すのは、まさに投資に対する根本的な考え方の違いです。アメリカ人が金融資産の53.3%を株式・投資信託に回しているのに対し、日本人はわずか19.6%。逆に現金・預金の割合は、日本50.9%、アメリカ11.7%と完全に逆転しています。

なぜこんなに差が生まれるのか?

1. 歴史的経験の違い

日本:バブル崩壊のトラウマ

アメリカ:成功体験の蓄積

2. 制度的な違い

日本の課題

アメリカの強み

3. 金融教育と文化的背景

日本の現実

アメリカの優位性

日本人がアメリカに追いつくための戦略

政府への政策提言

日本政府には以下の施策実施を強く求めたいところです:

1. NISA制度のさらなる拡充

2. 金融教育の全世代展開

- 小学校からの段階的導入

- 社会人向けリカレント教育の充実

- 企業での金融リテラシー研修義務化

3. 暗号資産・新技術への法整備

- 暗号資産投資環境の整備

- デジタル資産への課税制度見直し

- フィンテック活用促進

個人投資家が今すべきこと

1. 制度の最大活用

2. 長期・分散・積立の徹底

アメリカの成功モデルを参考に:

- 20-30年の長期視点での資産形成

- 全世界株式インデックスによる分散投資

- ドルコスト平均法による定期積立

3. 金融リテラシーの向上

- 投資の基本知識習得

- 経済指標の理解

- リスク管理スキルの向上

アメリカが世界をリードし続ける理由

1. 技術革新の中心地

- GAFAM等のテック企業による株価上昇

- AI、半導体、宇宙開発等の先端技術領域をリード

- スタートアップエコシステムの成熟

2. 金融市場の深度

3. 政策の一貫性

投資文化を日本に根付かせるために

社会意識の変革が急務

日本が真の「投資立国」になるためには、投資を「ギャンブル」ではなく「資産形成の手段」として捉える社会意識の変革が不可欠です。

特に重要なのは:

1. 教育現場での実践

- 高校金融教育の質向上

- 大学での実践的投資教育

- 社会人向けリスキリング支援

2. メディア・情報発信の改善

- 投資の正しい知識普及

- 成功事例・失敗事例の共有

- 長期投資の重要性啓発

3. 制度環境の整備

まとめ:格差を縮めるのは今

日本とアメリカの富裕層格差は、単に資産額の違いだけでなく、投資文化・教育・制度設計の総合的な差から生まれています。しかし、これは決して埋められない格差ではありません。

新NISA制度の導入や高校での金融教育必修化など、日本も確実に前進しています。重要なのは、個人レベルでも制度をフル活用し、長期視点での資産形成に取り組むことです。

総裁選を機に経済政策への関心が高まる今こそ、私たち投資家一人ひとりが行動を起こす絶好のタイミングかもしれません。アメリカの成功モデルに学びながら、日本独自の投資文化を構築していく。それが、富裕層格差を縮める第一歩となるのではないでしょうか。