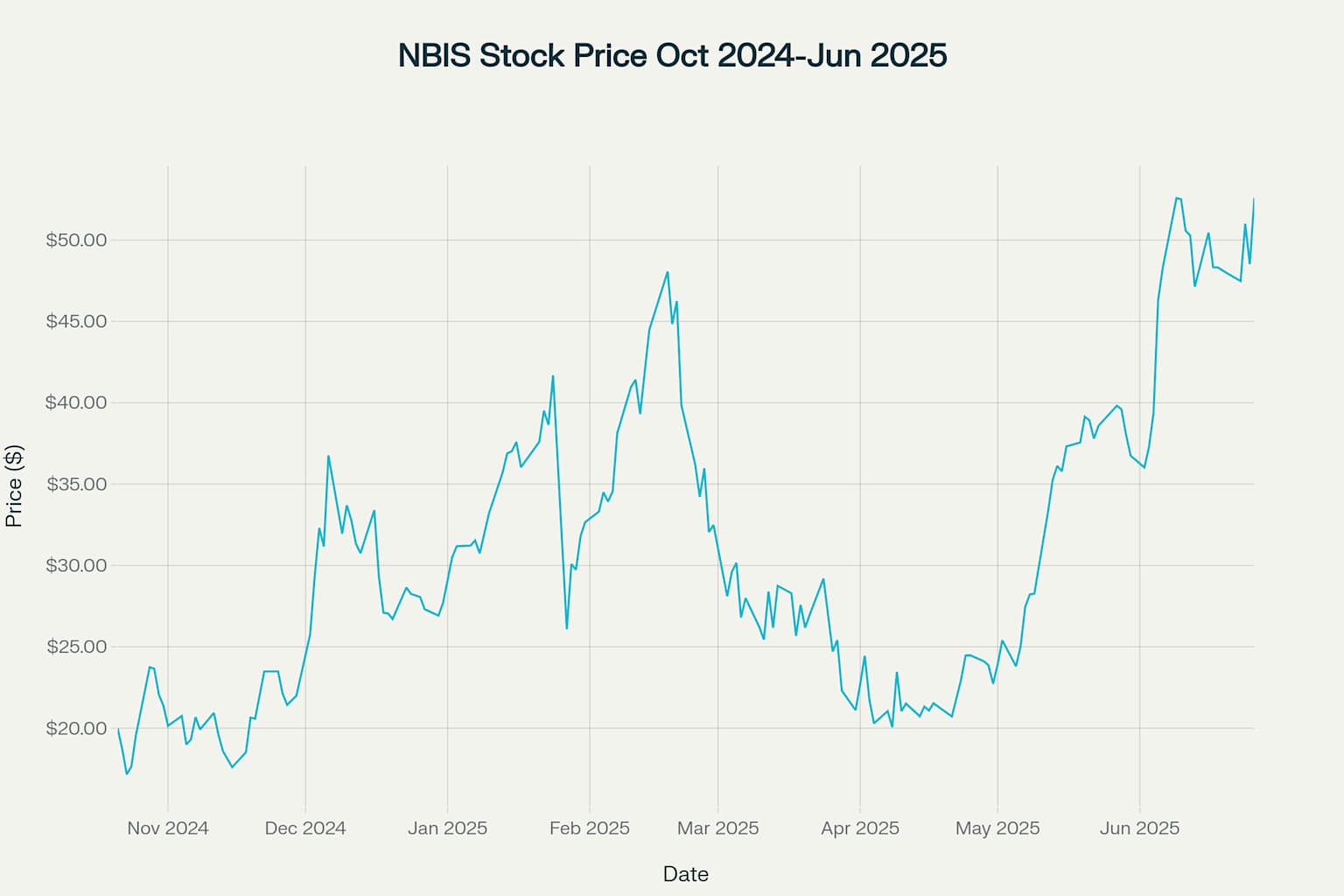

最近のNASDAQ市場で注目を集めているNBIS(ネビウス・グループ)について、2024年10月のIPO以降163%の上昇を記録し、AI インフラ市場の急成長を背景に投資家から熱い視線を浴びています。私も普段コーヒーを飲みながら米国株の情報収集をしているのですが、このNBISの急激な成長には正直驚かされています。同社は年間経常収益(ARR)が700%という驚異的な成長率を記録し、2025年末には7.5億〜10億ドルのARR達成を目標としています。しかし、急成長の裏には大幅な赤字も抱えており、投資判断には慎重さも求められる銘柄といえるでしょう。

NBIS株価推移(2024年10月〜2025年6月)- IPO後163%の上昇を記録

Contents

- 1 NBIS(ネビウス・グループ)とは?〜旧Yandexから生まれたAI特化企業

- 2 企業概要と事業内容

- 3 技術的優位性とNVIDIAとの戦略的提携

- 4 財務3表から読み解くNBISの企業状態

- 5 損益計算書:爆発的な売上成長と戦略的赤字

- 6 貸借対照表:強固な財務基盤が成長を支える

- 7 キャッシュフロー計算書:成長投資フェーズの典型的パターン

- 8 AIインフラ市場の成長とNBISの投資妙味

- 9 急拡大するAIインフラ市場

- 10 ARR成長率700%という驚異的な拡大スピード

- 11 競合他社との比較優位性

- 12 投資家はNBISとどう付き合うべきか?

- 13 長期成長への期待と短期的なボラティリティ

- 14 投資戦略:分散投資と段階的アプローチ

- 15 2025年の注目ポイント

- 16 まとめ:AI革命の恩恵を受ける有望株、ただし慎重な投資判断を

NBIS(ネビウス・グループ)とは?〜旧Yandexから生まれたAI特化企業

スポンサーリンク

企業概要と事業内容

ネビウス・グループ(Nebius Group N.V.)は、オランダ・アムステルダムに本社を置くAI インフラに特化した企業です。同社は、もともとロシアの大手テクノロジー企業Yandexの国際事業部門として存在していましたが、2024年7月にロシア事業から分離独立し、現在の形となりました。

NBISの主力事業は、AI開発に必要な高性能なクラウドインフラの提供です。具体的には以下の3つの事業ブランドを展開しています:

- Nebius AI Cloud: AI特化型クラウドプラットフォーム

- Toloka AI: 生成AI開発支援サービス

- TripleTen: 技術者向け再教育プラットフォーム

- Avride: 自動運転技術開発

技術的優位性とNVIDIAとの戦略的提携

NBISの最大の強みは、NVIDIAとの戦略的パートナーシップです。同社は欧州初のNVIDIA GB200 Grace Blackwell Superchipを提供する企業となり、最新のBlackwell技術をいち早く顧客に提供できる立場にあります。また、フィンランド、アイスランド、米国カンザス州などに大規模データセンターを保有し、約30,000基のGPU(主にNVIDIA製)を運用しています。

スポンサーリンク

財務3表から読み解くNBISの企業状態

損益計算書:爆発的な売上成長と戦略的赤字

NBISの業績を見ると、AI インフラ事業への特化が明確に表れています。

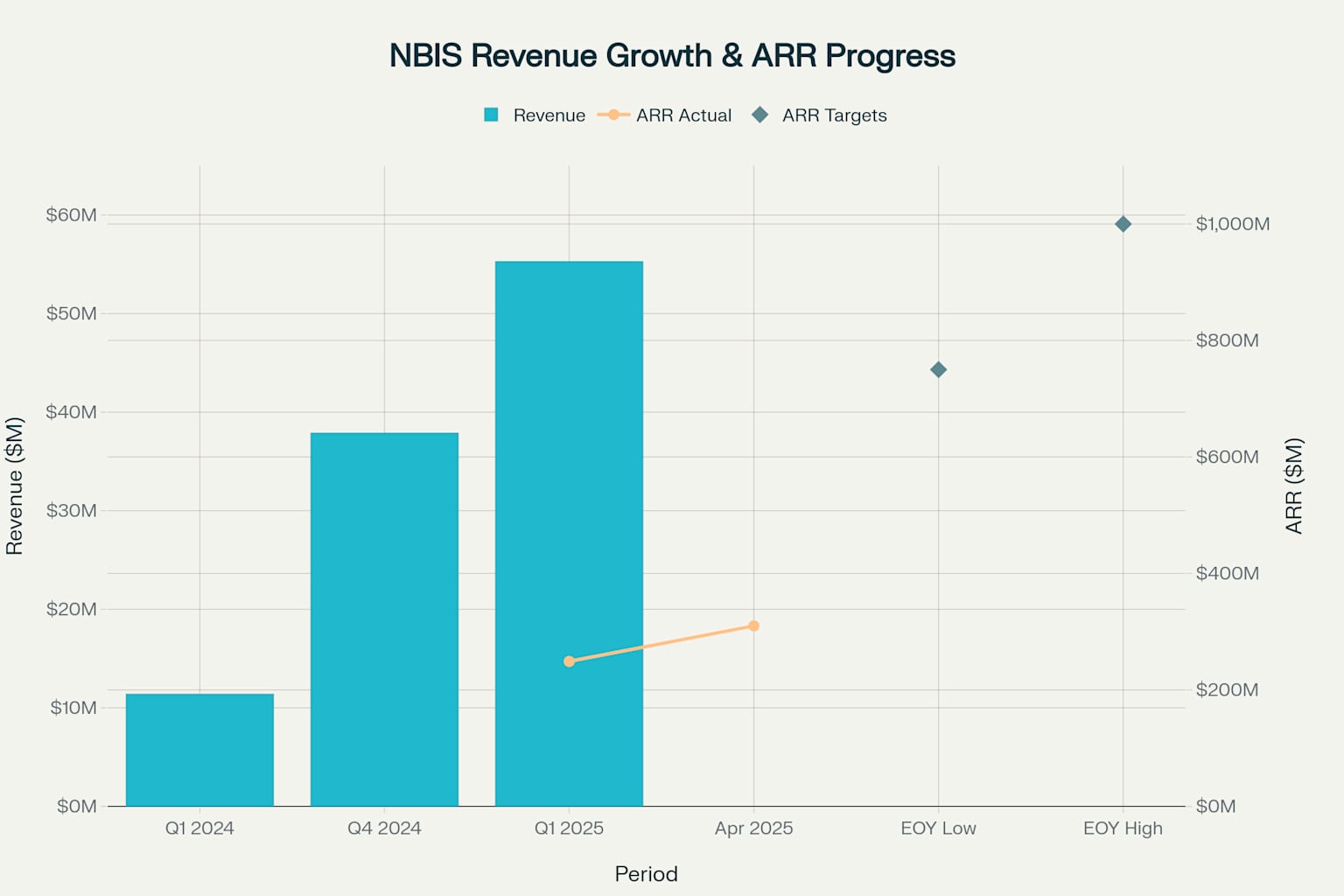

NBIS売上高・ARR成長トレンド - 四半期売上385%増、ARR年間目標7.5-10億ドル

2024年のYandexからのスピンオフにより、事業構造が大幅に変化しました。2024年の売上高117.5百万ドルという数字だけを見ると前年の9,039.9百万ドルから大幅な減少に見えますが、これは旧Yandex事業を売却し、AI インフラ事業に特化した結果です。重要なのは、この新体制でのAI事業が急激に成長していることです。

Q1 2025の売上高は55.3百万ドルと前年同期比385%の成長を記録し、売上総利益率は41.73%と高い収益性を示しています。一方で、積極的な設備投資により営業レベルでは大幅な赤字となっており、調整EBITDA損失は62.6百万ドルとなっています。

貸借対照表:強固な財務基盤が成長を支える

NBISの財務で最も注目すべきは、その強固な財務基盤です。2024年末時点で現金・現金同等物が24.5億ドル、負債比率はわずか1%という極めて健全な財務構造を保持しています。これは2024年12月に実施した7億ドルの資金調達(NVIDIA、Accel、Orbisなどが参加)の効果もあります。

さらに2025年6月には10億ドルの転換社債を発行し、資金調達力の高さを実証しました。この潤沢な資金力により、同社は積極的な設備投資を継続できる体制を整えています。

キャッシュフロー計算書:成長投資フェーズの典型的パターン

2025年Q1のキャッシュフローを見ると、営業キャッシュフローが-197.8百万ドル、設備投資が-544.0百万ドルとなっており、典型的な成長投資フェーズの企業の特徴を示しています。これらの投資は主にデータセンターの拡張とGPUクラスターの増設に向けられており、将来の収益拡大の基盤となっています。

AIインフラ市場の成長とNBISの投資妙味

急拡大するAIインフラ市場

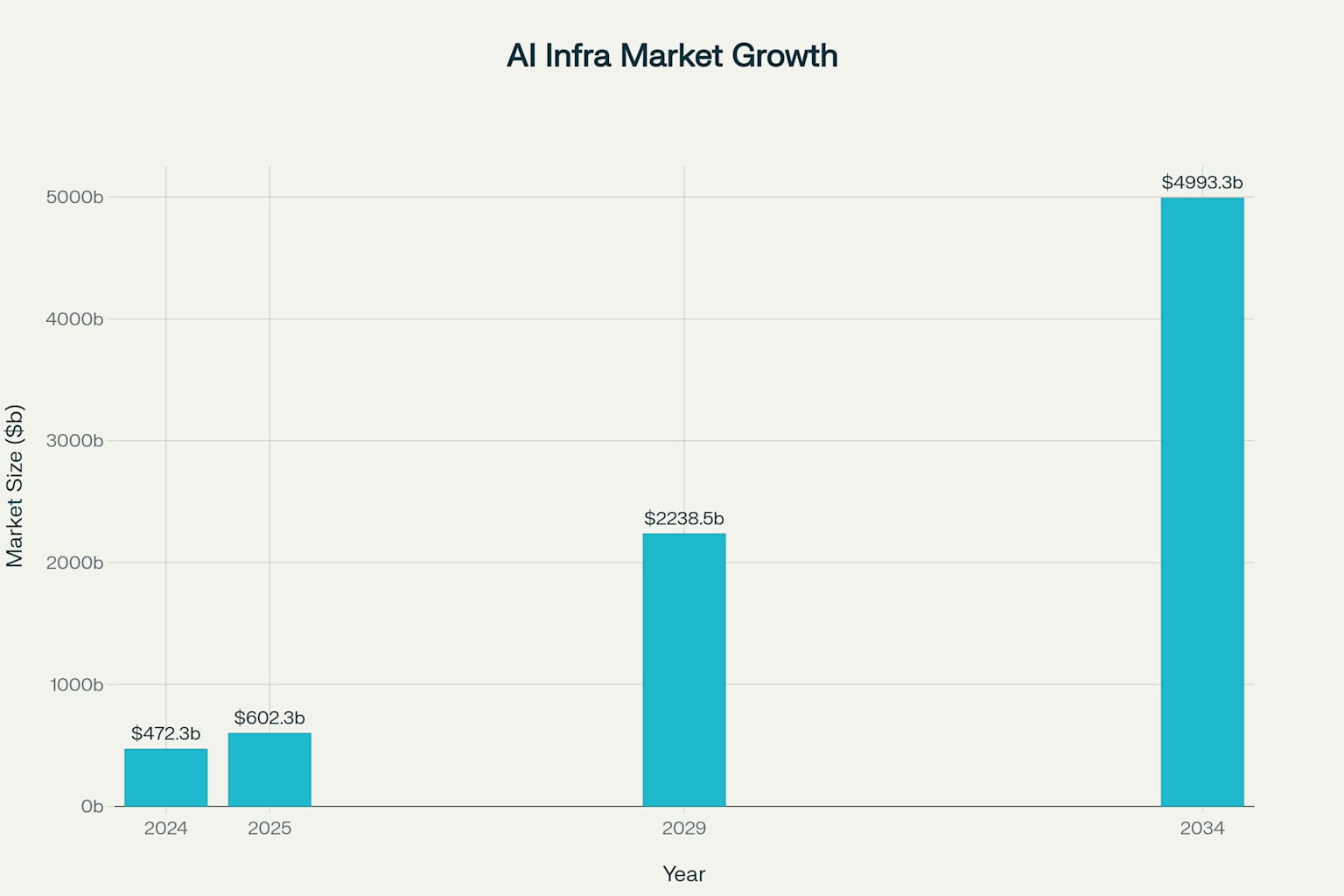

NBISが事業を展開するAI インフラ市場は、今後数年間で爆発的な成長が予想されています。

AI インフラ市場規模推移 - 2024年から2034年にかけて年率26.6%の成長を予測

グローバルAI インフラ市場は2024年の472.3億ドルから2029年には2,238.5億ドルまで拡大し、年平均成長率(CAGR)31.9%という驚異的なペースで成長する見込みです。特に、クラウド展開型サーバーが市場全体の82%を占めると予測されており、NBISのビジネスモデルと合致しています。

ARR成長率700%という驚異的な拡大スピード

NBISの最も注目すべき指標は、ARR(年間経常収益)の成長率です。2025年Q1末でARRが249百万ドルに達し、4月には310百万ドルまで成長、前年同期比700%という驚異的な成長を記録しています。同社は年末までに750百万ドル〜10億ドルのARR達成を目標としており、この成長ペースが継続すれば、目標達成は十分に可能な範囲といえるでしょう。

競合他社との比較優位性

AI インフラ市場における競合との比較では、NBISは規模こそ小さいものの、特定領域での優位性を持っています。特に、EU内でのデータ処理・保存に対応した唯一のAI特化インフラプロバイダーという点が大きな差別化要因となっています。欧州のAI規制(AI Act)への対応や、データ主権要件を満たすソリューションを提供できることは、大手クラウドプロバイダーに対する重要な競争優位性です。

投資家はNBISとどう付き合うべきか?

長期成長への期待と短期的なボラティリティ

私も含め、多くの投資家がNBISに注目する理由は、AI市場の長期的な成長ポテンシャルにあります。しかし、同時に以下のようなリスクも認識しておく必要があります:

強み・機会

リスク・課題

投資戦略:分散投資と段階的アプローチ

NBISへの投資を検討する際、重要なのは以下のアプローチです:

- ポジションサイジングの慎重な管理: 高成長・高ボラティリティ銘柄として、ポートフォリオの5-10%以下に抑制

- 四半期決算での進捗モニタリング: ARR成長率、EBITDA改善、顧客基盤拡大を重点的にチェック

- 競合動向の継続的な監視: CoreWeave のIPO動向、NVIDIA供給状況、大手クラウドのAI投資など

- 調整局面での買い増し機会の検討: 一時的な材料での株価下落時の追加投資機会を検討

2025年の注目ポイント

今年後半にかけて、NBISの投資価値を判断するうえで特に注目すべきポイントは以下の通りです:

まとめ:AI革命の恩恵を受ける有望株、ただし慎重な投資判断を

NBISは、AI インフラ市場の急成長を背景に、驚異的なスピードで事業を拡大している注目企業です。NVIDIA との戦略的パートナーシップ、潤沢な資金力、欧州でのユニークなポジショニングなど、多くの競争優位性を持っています。

一方で、現在は積極的な成長投資フェーズにあり、短期的な収益性よりも市場シェア獲得を優先している段階です。投資家としては、AI市場の長期的な成長を信じつつも、リスク管理を徹底した慎重なアプローチが求められるでしょう。

私も平日の夜にNBISの動向をチェックすることが日課になっており、四半期ごとの進捗を丁寧に追いながら、適切な投資判断を行っていきたいと思います。AI革命はまだ始まったばかり。NBISがその恩恵を最大限に享受できるかどうか、今後の展開に期待しています。

免責事項: 本記事は投資判断の参考情報として作成されており、投資の推奨や助言を目的としたものではありません。投資は自己責任で行ってください。