Contents

- 1 9月9日、AI株式市場に激震が走る

- 2 NBISとは何の会社なのか?

- 3 9月9日の大幅上昇の理由:マイクロソフトとの歴史的契約

- 4 契約の詳細

- 5 マイクロソフト×NBIS契約の戦略的意味

- 6 1. ハイパースケーラーのCapEx転嫁戦略

- 7 2. GPU調達における優位性確保

- 8 3. AI需要の構造的変化を反映

- 9 計算リソース需要の指数関数的拡大

- 10 1. 生成AI・大規模言語モデルの普及

- 11 2. 産業AI導入の加速

- 12 3. 市場規模の驚異的成長予測

- 13 今後のNBIS展望:機会とリスク

- 14 成長機会

- 15 主要リスク

- 16 投資家はどう判断すべきか?

- 17 現在の評価水準

- 18 投資戦略の考え方

- 19 実践的投資アプローチ

- 20 まとめ:AIインフラ投資の新時代

9月9日、AI株式市場に激震が走る

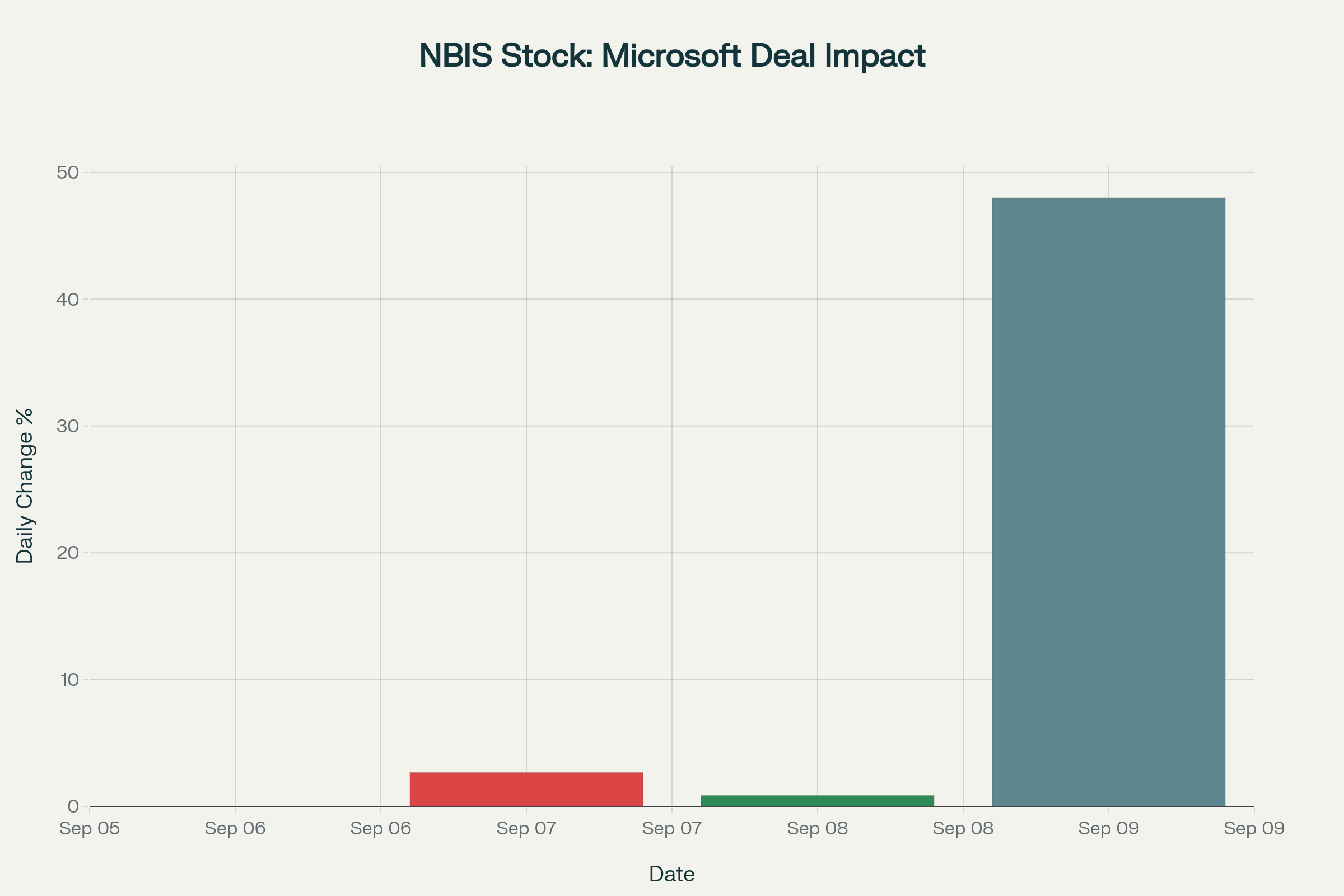

米国時間9月9日の株式市場で、Nebius Group(NASDAQ: NBIS)が一日で+49.4%の驚異的な上昇を見せました。終値は95.72ドルをつけ、取引量は通常の7倍以上となる8,760万株に急増しました。

プログラム最適化の仕事をしている私にとって、この株価急騰は単なる投機的な動きではなく、AIインフラ需要の根本的な転換点を示していると感じています。AIアルゴリズムの計算量が指数関数的に増加している現在、GPU クラウドインフラへの投資は必然的な流れでしょう。

スポンサーリンク

NBISとは何の会社なのか?

NBIS stock price surge on September 9, 2025, jumping 48% following Microsoft AI infrastructure deal announcement

**Nebius Group N.V.**は、アムステルダムに本社を置くAIインフラ専門企業です。元々はロシアのテック大手Yandexから2024年7月にスピンオフした会社で、ウクライナ侵攻に伴う国際制裁の影響でロシア事業を売却し、AI分野に特化して生まれ変わりました。

同社の事業内容は以下の通りです:

コアビジネス:AIクラウドインフラ

- NVIDIA GPU(H100、H200、GB200 NVL72など)を使った大規模クラスター運営

- フィンランド、パリ、カンザスシティ、ニュージャージーにデータセンター展開

- スケーラブルなGPUクラウドサービス提供

関連事業

- Avride: 自動運転車・配送ロボット開発

- TripleTen: 米国でのテック人材育成プラットフォーム

- ClickHouse: リアルタイム分析データベース(28%出資)

- Toloka: AI学習データラベリングサービス

詳細については、以前の記事「NBIS企業分析レポート」で詳しく解説していますので、ぜひご参照ください。

9月9日の大幅上昇の理由:マイクロソフトとの歴史的契約

株価急騰の直接的な要因は、マイクロソフトとの5年間で最大194億ドルという大型契約の発表でした。

スポンサーリンク

契約の詳細

- 基本契約額: 174億ドル(2031年まで)

- オプション追加: 最大194億ドルまで拡張可能

- サービス内容: ニュージャージー州Vinelandデータセンターからの専用GPU容量提供

- 開始時期: 2025年後半から段階的に展開

この契約により、NBISの年間売上高は現在の約1億ドルから、2027年には40-50億ドル規模まで拡大する可能性があります。

マイクロソフト×NBIS契約の戦略的意味

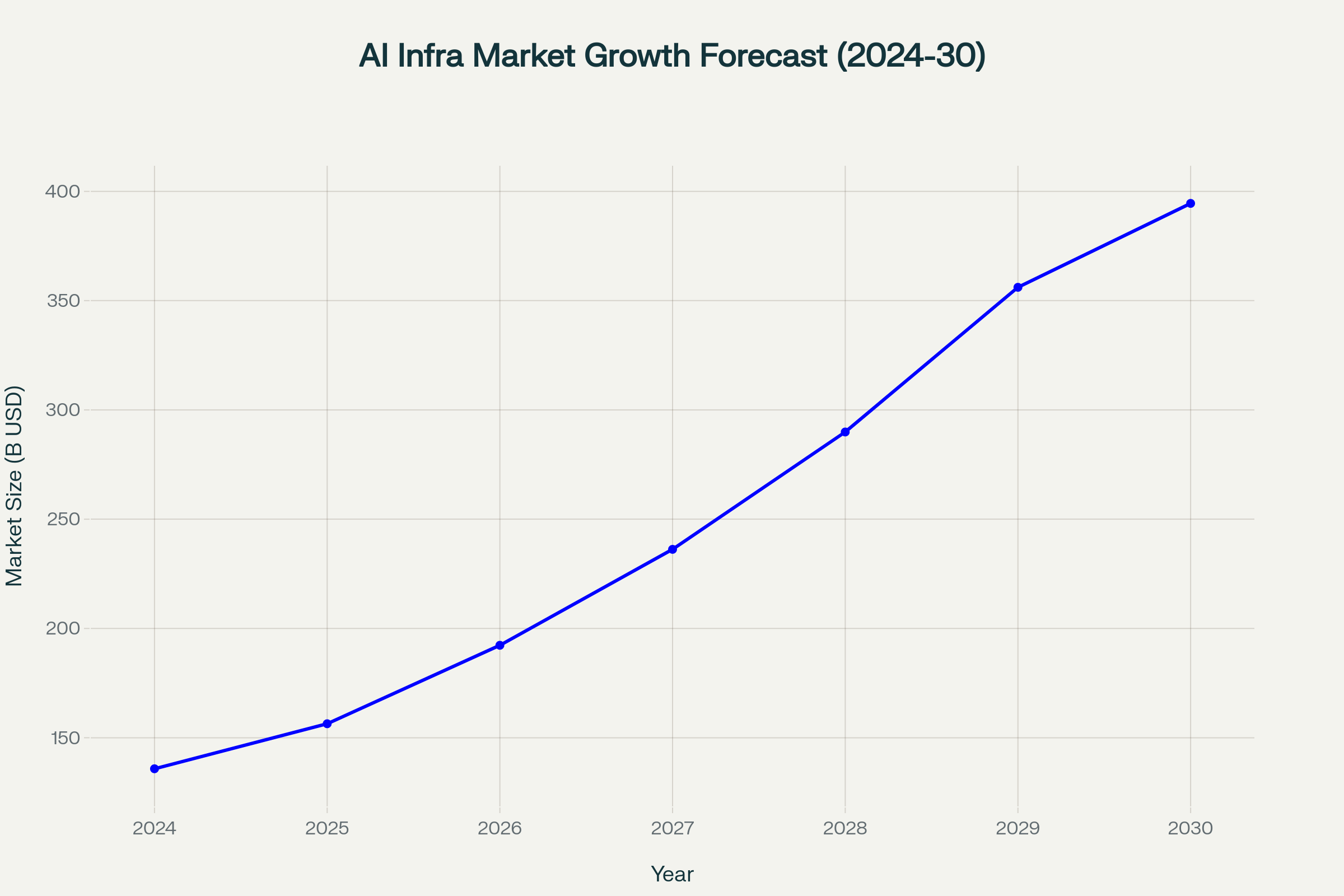

AI Infrastructure Market Growth Forecast showing exponential growth from $135.8B in 2024 to $394.5B in 2030

1. ハイパースケーラーのCapEx転嫁戦略

この契約は、マイクロソフトにとって「AIキャップエックス転嫁」の典型例です。自社でデータセンターを建設する代わりに、NBISに建設・運営を委託することで:

- 初期投資リスクの軽減

- 運営の専門性活用

- 需要変動への柔軟な対応

2. GPU調達における優位性確保

NBISはNVIDIA Blackwell Ultraチップへの優先アクセス権を持っており、これがマイクロソフト契約獲得の決定要因となりました。GPU不足が深刻化する中、安定したハードウェア供給は極めて重要です。

3. AI需要の構造的変化を反映

マイクロソフトAzureの全リージョンをAI対応に転換し、70以上のデータセンターを運営する同社が、さらに外部パートナーを活用する決断をしたのは、AI計算需要の爆発的増加を物語っています。

計算リソース需要の指数関数的拡大

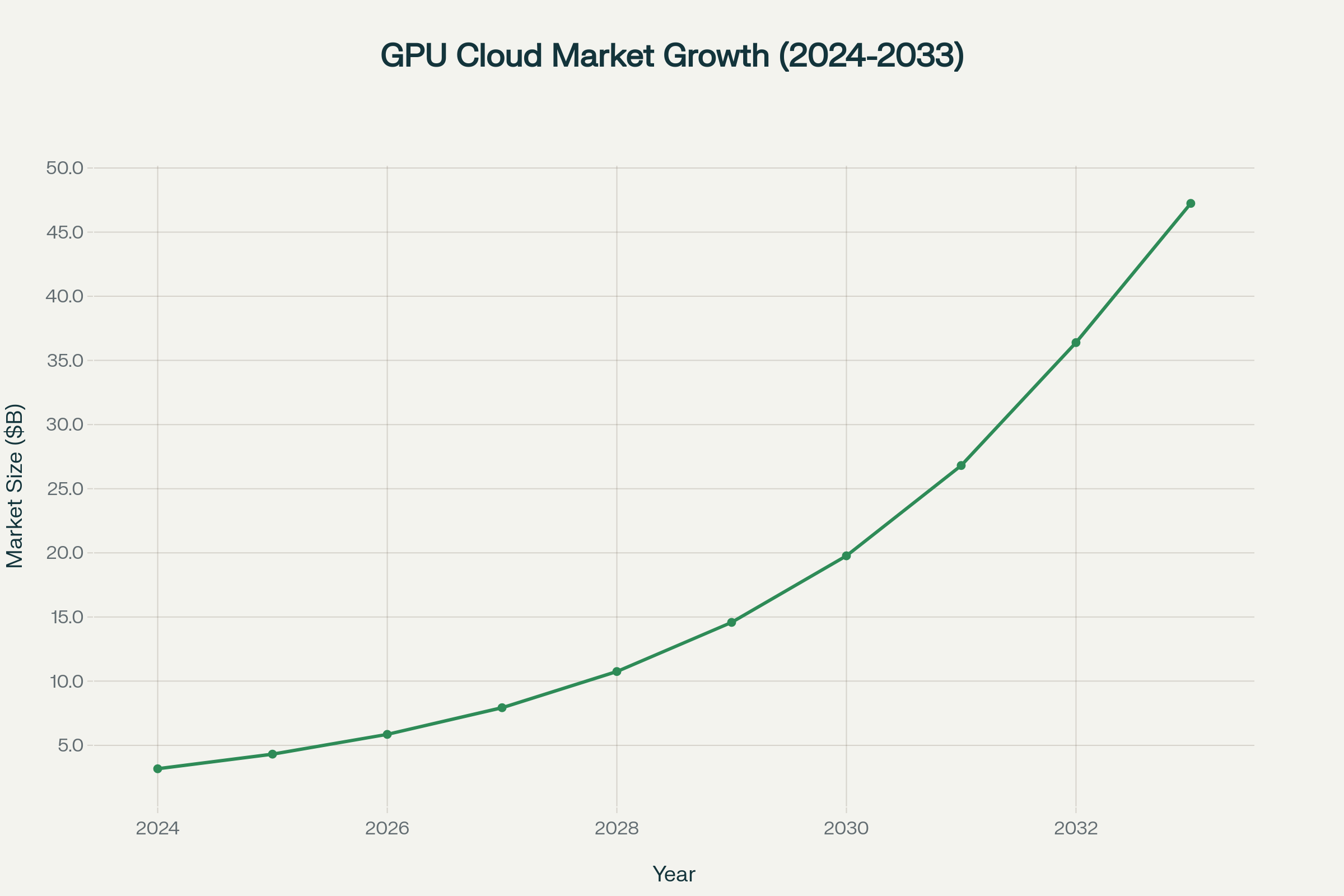

GPU Cloud Computing Market showing dramatic growth from $3.17B in 2024 to $47.24B in 2033

AI開発の現場を見ていると、計算リソースへの需要増加は想像を超えるレベルです。特に:

1. 生成AI・大規模言語モデルの普及

- GPT、Claude等のモデルサイズ拡大

- マルチモーダルAIの計算複雑性増加

- リアルタイム推論処理の需要拡大

2. 産業AI導入の加速

- ヘルスケア: 医療画像解析、創薬研究

- 金融: リスク分析、アルゴリズム取引

- 製造業: 予知保全、品質管理

- 自動車: 自動運転システム

3. 市場規模の驚異的成長予測

実際に並列処理アルゴリズムの最適化を行っている経験から言えば、計算効率の改善だけでは追いつかないほどの需要増加が起きています。ハードウェア拡張は避けられない現実です。

今後のNBIS展望:機会とリスク

成長機会

1. 追加大型契約の可能性

CEO Arkady Volozh氏は「これは最初の契約であり、さらなる契約が続くと確信している」と述べています。他の大手テック企業からの同様の契約が期待されます。

2. データセンター拡張計画

3. 技術的差別化

主要リスク

1. 単一顧客依存リスク

マイクロソフト契約がNBISの成長の大部分を占めるため、契約変更や解除リスクが存在します。

2. 巨額設備投資の資金調達リスク

契約履行には60-80億ドルの設備投資が必要で、現在の現金16.8億ドル・負債11.9億ドルを考慮すると追加資金調達が必須です。

3. 競合激化

CoreWeave(301億ドルのバックログ)、Amazon、Google等の既存大手との競争が激化する可能性があります。

投資家はどう判断すべきか?

現在の評価水準

バリュエーション指標:

競合のCoreWeave(12倍)と比較すると明らかに割高な水準です。

投資戦略の考え方

強気派の見解:

マイクロソフト契約が完全実行されれば、2030年までに年間売上150億ドル到達も可能。20倍のEBITDA倍率を適用すれば時価総額750億ドル(株価300ドル以上)も視野に入る。

慎重派の見解:

現在の株価は既に楽観シナリオを織り込み済み。実行リスク、資金調達リスク、競合リスクを考慮すると投資妙味は限定的。

実践的投資アプローチ

私なら以下のような段階的アプローチを取ります:

第1段階:情報収集期間

- 四半期決算での契約進捗確認

- 資金調達計画の具体化待ち

- 競合他社の動向監視

第2段階:小規模ポジション構築

- 株価調整局面での分割購入

- ポートフォリオの5%以内でリスク管理

- ストップロスを70ドル付近に設定

第3段階:本格投資判断

- 契約履行の実証確認後

- 追加大型契約獲得時

- 収益性改善の兆候確認後

まとめ:AIインフラ投資の新時代

NBISの株価急騰は、AI革命が投機から本格的なインフラ投資フェーズに移行していることを象徴しています。マイクロソフトとの194億ドル契約は、この変化の重要なマイルストーンです。

ただし、現在の株価は相当な期待を織り込んでおり、投資には慎重なアプローチが必要です。AIインフラ需要の構造的成長は確実ですが、個別企業への投資はリスク管理を徹底した上で行うべきでしょう。

技術者として、そして投資家として、AIインフラ分野は今後10年間で最も成長性の高いセクターの一つになると確信しています。NBISはその代表格として注目に値する企業ですが、投資判断は冷静に、段階的に進めることをお勧めします。