投資を始めた頃、私は「P/E比が高い株は危険」という固定観念にとらわれていました。実際、金融サイトやYouTubeでよく見かける「P/E比15倍以下の優良株を狙え」といったアドバイスを鵜呑みにして、素晴らしいグロース株の機会を逃してしまったことが何度もあります。

しかし、グロース株、特に米国株への投資を続けてきて気づいたのは、P/E比が高いからといって、その銘柄が買われないということは全くないということです。むしろ、適切な成長率を伴う高P/E株こそが、長期的に大きなリターンをもたらす可能性があるのです。

Contents

- 1 グロース株のP/E比が最近特に高い理由

- 2 実例で見るP/E比と成長率の関係:注目の5銘柄分析

- 3 パランティア(PLTR):極端な高P/E比の代表例

- 4 NVIDIA(NVDA):バランス型高成長株

- 5 テスラ(TSLA):成長鈍化でもP/E比は高水準

- 6 P/E比が高くても株価が上昇し続ける理由

- 7 1. 成長期待の先取り

- 8 2. セクター全体の期待値上昇

- 9 3. 金利環境の影響

- 10 私の失敗談:Amazon株を見送った後悔

- 11 グロース株投資でP/E比を重要視しすぎない方が良い理由

- 12 1. 成長株の本質を見誤る

- 13 2. 機会損失のリスク

- 14 3. 市場のダイナミクスを無視

- 15 投資家はどうすべき?実践的なアドバイス

- 16 1. P/E比よりもPEG比を重視する

- 17 2. セクター比較を行う

- 18 3. 長期的な視点を持つ

- 19 4. 分散投資を心がける

- 20 まとめ:新しい投資の常識を受け入れよう

グロース株のP/E比が最近特に高い理由

2024年から2025年にかけて、テック系のグロース株のP/E比は歴史的に高い水準にあります。これは主にAI(人工知能)ブームと、コロナ後の経済回復、そして低金利環境が長期間続いたことによる影響です。

特に注目すべきは、多くの投資家が「P/E比だけ」を見て投資判断を下そうとしていることです。しかし、これは大きな間違いです。グロース株においては、P/E比よりもむしろ成長率こそが重要な指標なのです。

スポンサーリンク

実例で見るP/E比と成長率の関係:注目の5銘柄分析

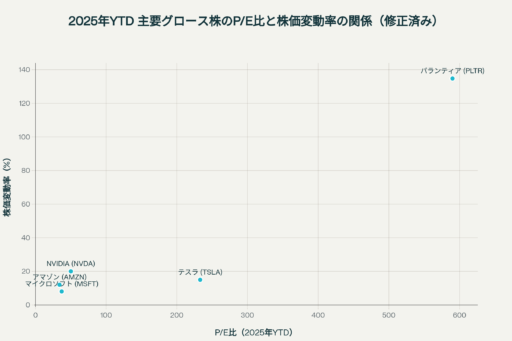

実際の数字を見てみましょう。以下の表は、現在注目されている主要グロース株のP/E比と成長率をまとめたものです。

| 企業名 | P/E比 | 売上成長率(%) | 利益成長率(%) | 株価パフォーマンス(2025年YTD, %) |

|---|---|---|---|---|

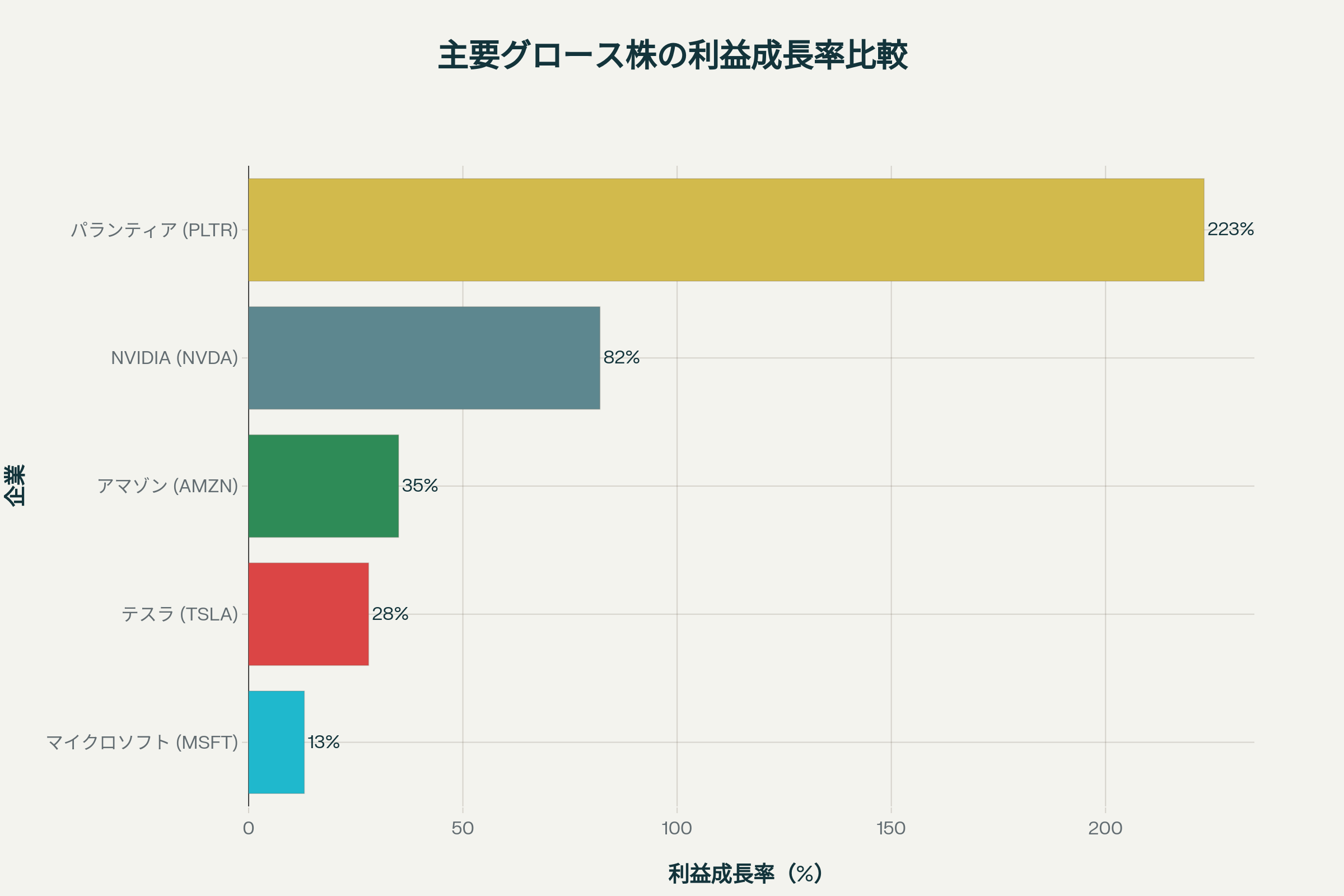

| パランティア (PLTR) | 590 | 45 | 223 | +135% |

| NVIDIA (NVDA) | 50 | 56 | 82 | +32% |

| テスラ (TSLA) | 233 | -12 | 28 | +9% |

| アマゾン (AMZN) | 34 | 10 | 35 | +0.18% |

| マイクロソフト (MSFT) | 37 | 15 | 13 | +21% |

パランティア(PLTR):極端な高P/E比の代表例

パランティアのP/E比は何と591倍!これだけ聞くと「絶対に手を出してはいけない株」と思われがちです。しかし、同社の利益成長率は223%という驚異的な数字を叩き出しています。

私も最初は「P/E比591倍なんて狂気の沙汰」と思っていました。しかし、政府契約や企業向けAIソリューションの需要拡大を背景に、実際に株価は過去1年で300%上昇しています。

スポンサーリンク

NVIDIA(NVDA):バランス型高成長株

NVIDIAはP/E比51倍と、グロース株としては比較的「常識的」な水準です。しかし、売上成長率56%、利益成長率82%という強力な成長エンジンを持っています。

AIチップ需要の爆発的増加により、同社の株価は過去1年で180%上昇しています。

テスラ(TSLA):成長鈍化でもP/E比は高水準

テスラのP/E比は255倍と依然として高いものの、成長率は他社と比べて相対的に低くなっています。これは電気自動車市場の成熟化と競争激化を反映していると言えるでしょう。

主要グロース株の利益成長率の比較

P/E比が高くても株価が上昇し続ける理由

1. 成長期待の先取り

投資家は現在の利益ではなく、将来の利益成長を織り込んで株価を評価します。例えば、パランティアの場合、現在のP/E比591倍でも、利益が今後数年で10倍になれば、実質的なP/E比は59倍程度まで下がることになります。

2. セクター全体の期待値上昇

AI、クラウドコンピューティング、電気自動車などの分野では、市場全体が急速に拡大しています。そのため、これらの分野のリーディングカンパニーには高いプレミアムが付くのが当然なのです。

3. 金利環境の影響

低金利環境では、投資家は利回りを求めて株式市場に資金を向けます。特に成長株は「将来の高い利回り」を期待できるため、高P/E比でも買われやすくなります。

私の失敗談:Amazon株を見送った後悔

実は私、2019年頃にAmazon株を「P/E比が高すぎる」という理由で見送ったことがあります。当時のP/E比は76倍程度でしたが、「こんな高い株は買えない」と判断しました。

しかし、その後のAmazonを見てください。コロナ禍でのEコマース需要拡大、AWS(クラウドサービス)の急成長により、株価は大幅に上昇しました。P/E比だけで判断していたら、この大きなチャンスを逃してしまうということを身をもって学んだのです。

グロース株投資でP/E比を重要視しすぎない方が良い理由

1. 成長株の本質を見誤る

グロース株の真の価値は「現在の利益」ではなく「将来の利益成長力」にあります。P/E比だけで判断すると、この本質を見失ってしまいます。

2. 機会損失のリスク

高P/E比を理由に優良なグロース株を避け続けると、結果的に大きな機会損失につながる可能性があります。

3. 市場のダイナミクスを無視

現代の株式市場では、従来の「適正P/E比」の概念が通用しない場面が増えています。特にテクノロジー分野では、新しい評価基準が必要です。

投資家はどうすべき?実践的なアドバイス

1. P/E比よりもPEG比を重視する

PEG比(P/E比÷成長率)は、成長率を考慮した指標です。一般的に、PEG比が1以下であれば「割安」とされています。

例えば、パランティアの場合:

- P/E比:591倍

- 利益成長率:223%

- PEG比:591÷223≒2.6

これでも高いですが、P/E比だけ見るより現実的な評価ができます。

2. セクター比較を行う

同じセクター内での相対的な比較が重要です。テック株同士、バイオ株同士での比較を行いましょう。

3. 長期的な視点を持つ

グロース株投資では、短期的な株価変動に惑わされず、企業の長期的な成長ストーリーに注目することが大切です。

4. 分散投資を心がける

高P/E株への投資は高リスク・高リターンです。ポートフォリオ全体のバランスを考えて投資しましょう。

まとめ:新しい投資の常識を受け入れよう

グロース株、特に米国のテクノロジー株への投資では、従来のP/E比に基づく投資判断では限界があります。重要なのは:

- 成長率とのバランスを見ること

- 将来性を含めた評価を行うこと

- セクター特性を理解すること

- 長期的視点を持つこと

私自身、P/E比への固執から脱却してからの方が、投資成績が格段に向上しました。特に、「毎朝コーヒーを飲みながら企業の決算資料を読む」という習慣を身につけてからは、P/E比だけでは見えない企業の真の価値を理解できるようになったと感じています。

もちろん、高P/E株への投資にはリスクが伴います。しかし、適切な分析と長期的な視点があれば、そのリスクを上回るリターンを得ることが可能です。

初心者の方には、まず少額から始めて、実際の市場動向を観察しながら学んでいくことをおすすめします。P/E比は確かに重要な指標ですが、それだけで投資判断を下すべきではありません。グロース株投資の新しい常識を受け入れ、より柔軟な投資スタイルを身につけていきましょう。

投資は自己責任で行い、リスク管理を徹底することを忘れずに、グロース株投資の魅力的な世界を楽しんでください。